Strategi Pembalikan Pengikut Arah Aliran

Gambaran Keseluruhan

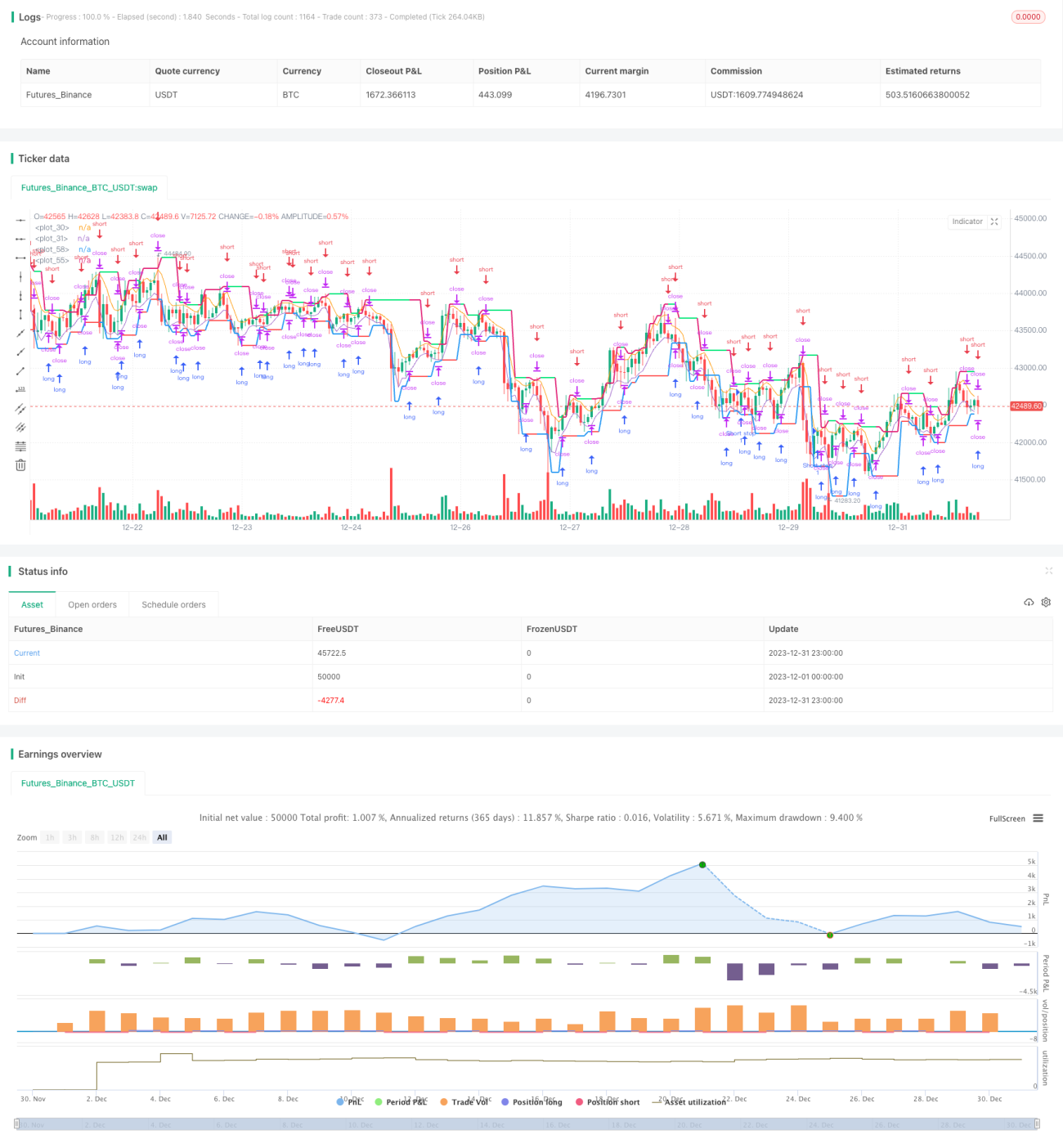

Strategi pembalikan pengesanan arah aliran adalah satu strategi dagangan arah aliran yang berdasarkan purata bergerak dan nilai ekstrem harga. Strategi ini menggunakan dua purata bergerak untuk mengesan arah aliran harga, dan membuka kedudukan songsang apabila arah aliran berbalik. Pada masa yang sama, ia juga mengira saluran harga berdasarkan harga tertinggi dan terendah beberapa batang lilin terakhir, dan menetapkan stop loss apabila harga mendekati sempadan saluran, seterusnya mengawal risiko.

Prinsip Strategi

Strategi ini menggunakan purata bergerak bagi harga tinggi dan rendah dengan panjang 3, iaitu hma dan lma, untuk mengesan arah aliran harga. Apabila harga menembusi ke atas hma, ia ditafsirkan sebagai kenaikan; apabila harga menembusi ke bawah lma, ia ditafsirkan sebagai penurunan.

Strategi ini juga akan mengira sempadan atas dan bawah saluran harga, uplevel dan dnlevel, berdasarkan harga tertinggi dan terendah dalam batang lilin terkini (bars). uplevel ditambah dengan pekali pembetulan (corr) pada harga tertinggi dalam bars batang lilin terkini; dnlevel ditolak dengan pekali pembetulan (corr) pada harga terendah dalam bars batang lilin terkini. Ini membentuk julat saluran harga.

Apabila membuka kedudukan beli, harga stop loss ialah sempadan atas saluran; apabila membuka kedudukan jual, harga stop loss ialah sempadan bawah saluran. Ini dapat mengawal risiko kerugian akibat pembalikan harga dengan berkesan.

Apabila isyarat songsang muncul, strategi ini akan segera membuka kedudukan songsang untuk mengesan arah aliran harga yang baharu. Inilah prinsip pembalikan pengesanan arah aliran.

Kelebihan Strategi

- Strategi ini memanfaatkan sepenuhnya kelebihan purata bergerak dalam mengesan arah aliran, dapat menangkap arah aliran harga dengan cepat;

- Menggunakan saluran harga dan pembukaan kedudukan songsang untuk mengawal risiko, mengunci keuntungan dengan berkesan;

- Logik strategi adalah mudah dan jelas, mudah difahami dan dilaksanakan;

- Parameter boleh disesuaikan seperti panjang penentuan arah aliran, pekali pembetulan, dsb., sesuai untuk pelbagai instrumen;

- Menyokong penambahan kedudukan dalam arah yang sama, dapat menangkap peluang arah aliran sepenuhnya.

Risiko Strategi

- Tempoh turun naik harga mudah menghasilkan isyarat palsu;

- Pembalikan arah aliran tidak semestinya mencetuskan stop loss, kerugian maksimum tidak dapat dikawal;

- Penetapan parameter yang tidak sesuai boleh menyebabkan terlalu sensitif atau terlalu lembap;

- Perlu memilih instrumen dan jangka masa yang sesuai untuk hasil yang baik.

Kaedah pengoptimuman:

- Gabungkan dengan penunjuk lain untuk menapis isyarat tidak sah;

- Tambah stop loss bergerak untuk mengunci keuntungan, mengurangkan pengeluaran maksimum;

- Lakukan ujian dan pengoptimuman parameter untuk instrumen dan kitaran yang berbeza.

Arah Pengoptimuman Strategi

Strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya:

-

Boleh memperkenalkan gabungan penunjuk lain untuk menapis beberapa isyarat tidak sah. Contohnya MACD, KD, dsb.

-

Boleh menambah logik stop loss adaptif, seperti stop loss bergerak, stop loss baki, dsb., untuk mengawal risiko dengan lebih lanjut.

-

Boleh menguji kesan parameter berbeza terhadap prestasi strategi, mengoptimumkan kombinasi parameter. Contohnya panjang kitaran MA, saiz pekali pembetulan, dsb.

-

Strategi pada masa ini didagangkan mengikut sesi masa, tetapi boleh juga dilaraskan kepada dagangan sepanjang masa. Ini mungkin memerlukan peraturan penapisan lain.

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi dagangan pembalikan arah aliran yang menggabungkan saluran harga dengan purata bergerak. Dengan mengesan arah aliran dan membuka kedudukan songsang tepat pada masanya, ia dapat menjejaki pergerakan harga dengan berkesan. Pada masa yang sama, langkah kawalan risiko seperti saluran harga dan pembukaan kedudukan songsang membolehkannya mengawal kerugian setiap dagangan dengan berkesan. Idea strategi ini mudah dan jelas, dan wajar diuji dan dioptimumkan lebih lanjut dalam dagangan sebenar.

- 1