Berdasarkan Strategi Perdagangan Pembalikan dan Garis Pusat Graviti Integrasi Pelbagai Strategi

Gambaran Keseluruhan

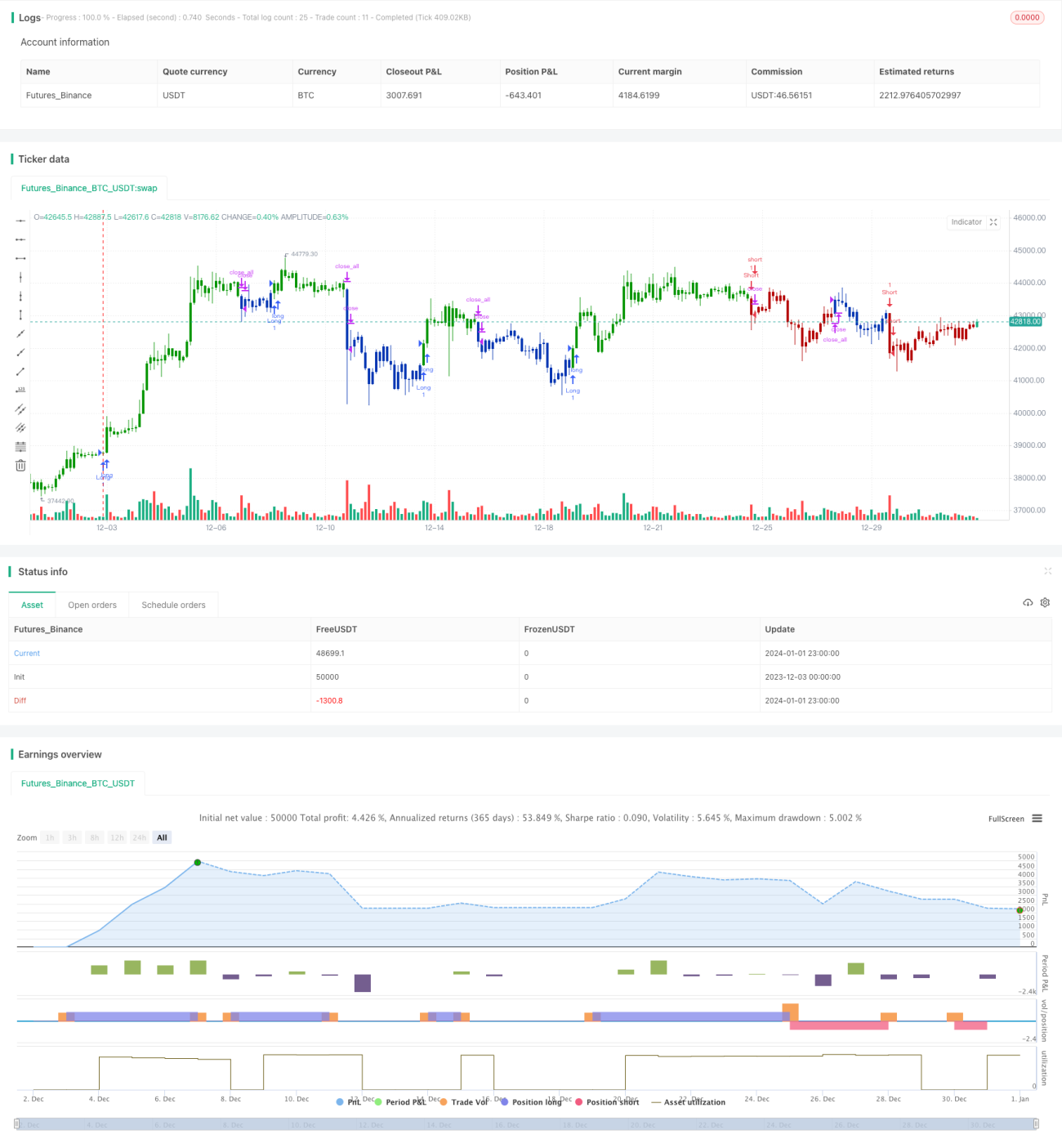

Strategi ini mencapai keputusan dagangan yang lebih stabil dan cekap dengan menyepadukan isyarat dagangan berganda. Yang pertama ialah strategi pembalikan yang menggabungkan isyarat pembalikan harga dan penunjuk stokastik, manakala yang kedua ialah strategi penembusan saluran harga dan garisan pusat. Isyarat dagangan daripada kedua-dua strategi akan menjalani operasi DAN logik, iaitu posisi hanya akan dibuka apabila kedua-dua strategi mengeluarkan isyarat yang sama arah. Kaedah penyepaduan pelbagai strategi ini dapat menapis sebahagian isyarat tidak sah, menghasilkan keputusan dagangan yang lebih boleh dipercayai.

Prinsip Strategi

Bahagian strategi pembalikan menghasilkan isyarat dagangan apabila harga menunjukkan pola pembalikan selama dua hari berturut-turut dan penunjuk stokastik telah memasuki kawasan terlebih beli atau terlebih jual. Ini membolehkan pengesahan berganda daripada isyarat pembalikan nilai dan isyarat terlebih beli/terlebih jual secara serentak. Bahagian garisan pusat graviti membina saluran harga di sekeliling garisan regresi linear pusat harga, dan penembusan saluran menghasilkan isyarat dagangan. Isyarat penembusan saluran juga bermaksud harga mula mengalami pergerakan arah yang bersifat trend.

Kedua-dua strategi masing-masing menangkap peluang nilai dan peluang arah aliran. Melalui operasi DAN logik isyarat strategi, posisi hanya dibuka apabila kedua-dua strategi mengeluarkan isyarat yang sama arah. Ini berkesan menapis sebahagian isyarat yang tidak sah, menjadikan strategi akhir lebih boleh dipercayai.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah kestabilan dan kebolehpercayaan isyarat. Gabungan strategi pembalikan dan strategi trend mengambil kira kedua-dua peluang dagangan pembalikan dan arah aliran, tidak akan terlepas sebarang pergerakan pasaran yang besar. Manakala operasi DAN logik menapis sebahagian isyarat tidak sah, menjadikan strategi akhir lebih boleh dipercayai dan mengelakkan daripada ditipu oleh bunyi bising.

Selain itu, gabungan strategi pembalikan dan strategi trend juga mencapai operasi yang stabil dalam pelbagai jangka masa. Strategi pembalikan menggunakan isyarat terlebih beli/terlebih jual jangka pendek, manakala strategi garisan pusat graviti berdasarkan purata pergerakan jangka sederhana dan panjang, jangka masa saling melengkapi, menghasilkan peluang dagangan yang berterusan dan stabil.

Analisis Risiko

Risiko terbesar strategi ini ialah ketidakpadanan isyarat daripada dua strategi, menyebabkan kekurangan isyarat dagangan yang mencukupi. Keadaan ini mungkin berlaku semasa saham bergerak mendatar. Apabila harga berayun untuk jangka masa yang lama tanpa arah yang jelas, sukar untuk menghasilkan isyarat pembalikan dan isyarat trend, mengakibatkan pengurangan peluang dagangan.

Selain itu, operasi DAN logik dua strategi juga mungkin terlepas peluang daripada satu strategi sahaja. Apabila hanya satu strategi menghasilkan isyarat dagangan yang sah, posisi tidak akan dibuka. Ini boleh menyebabkan kos peluang pada tahap tertentu.

Untuk mengurangkan risiko, beberapa parameter boleh dilonggarkan supaya isyarat strategi lebih mudah dipadankan untuk membuka posisi. Mekanisme pemilihan saham juga boleh dipertimbangkan untuk memilih instrumen yang lebih jelas arah alirannya bagi mendapatkan lebih banyak peluang dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan terutamanya dari dua dimensi berikut:

Pertama, pengoptimuman parameter. Termasuk parameter penunjuk stokastik, parameter saluran garisan pusat dan lain-lain boleh terus diuji dan dioptimumkan untuk mendapatkan isyarat yang lebih padan. Ini boleh dicapai melalui lebih banyak ujian belakang.

Kedua, memperkenalkan mekanisme serupa dengan operasi pemilihan saham. Kerana strategi ini lebih sesuai untuk instrumen yang mempunyai arah aliran yang jelas. Oleh itu, jika instrumen yang memenuhi syarat dapat dipilih berdasarkan penunjuk tertentu untuk didagangkan, ia boleh meningkatkan prestasi keseluruhan strategi dengan ketara. Ini memerlukan reka bentuk modul pemilihan saham yang digabungkan dengan kaedah seperti rotasi sektor dan sistem purata pergerakan.

Kesimpulan

Strategi ini mencapai pengesahan berganda keputusan dagangan dan padanan pelbagai jangka masa melalui penyepaduan strategi pembalikan dan strategi trend. Walau bagaimanapun, ia juga mempunyai masalah pengurangan peluang dagangan akibat kesukaran padanan isyarat. Pengoptimuman seterusnya boleh dilakukan dari segi parameter dan gabungan modul untuk mendapatkan prestasi strategi yang lebih kukuh dan stabil.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/07/2019

// This is combo strategies for get a cumulative signal. - 1