Strategi Pembalikan Momentum Berdasarkan Purata Bergerak dan Indeks Kekuatan Relatif

Gambaran Keseluruhan

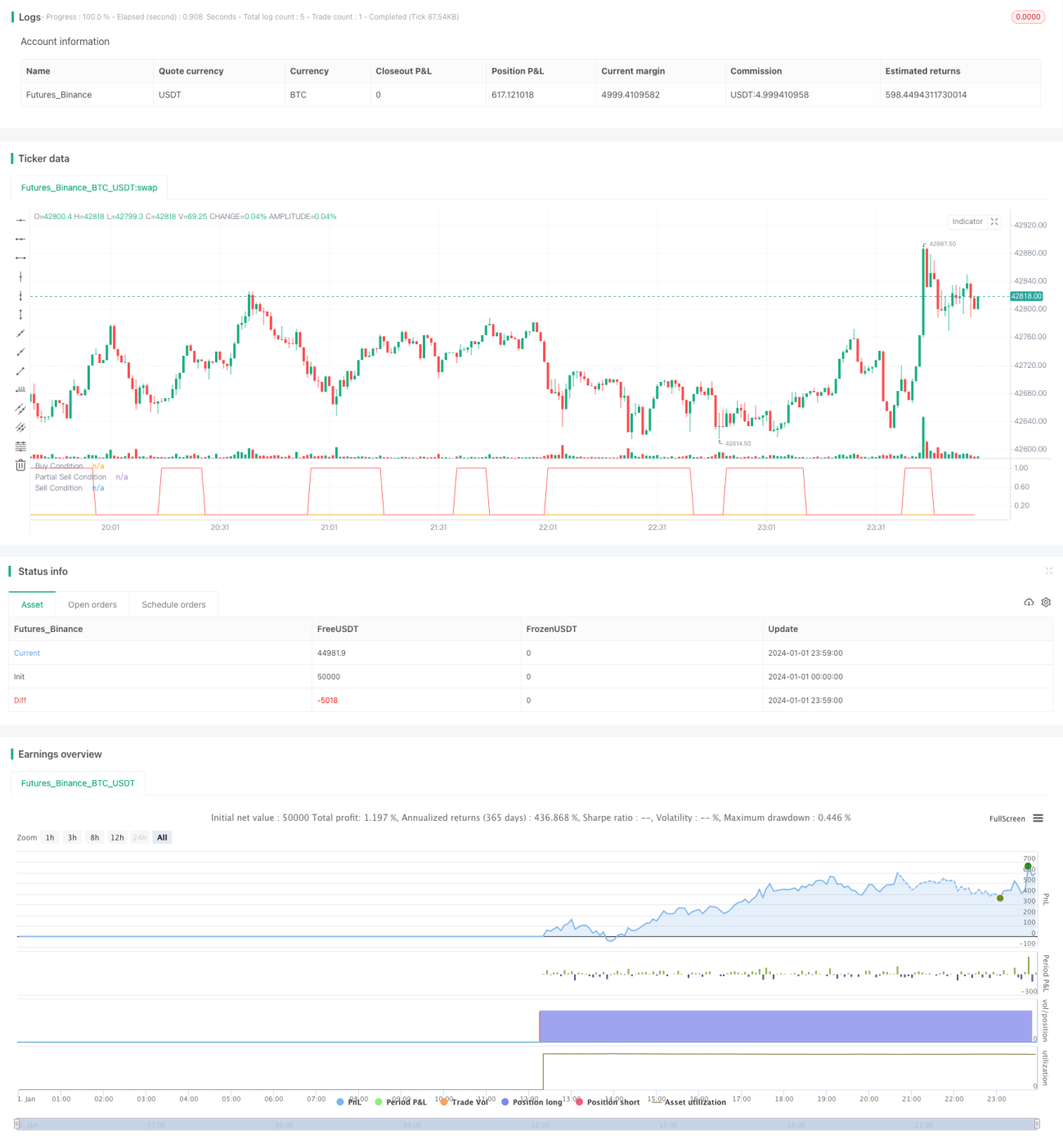

Strategi ini adalah strategi pembalikan momentum berdasarkan purata bergerak dan indeks kekuatan relatif. Ia menggunakan persilangan purata bergerak pantas dan perlahan serta isyarat terlebih beli / terlebih jual untuk menentukan Masuk dan Keluar.

Prinsip Strategi

Strategi ini menggunakan purata bergerak 14 hari sebagai garis isyarat pantas, dan purata bergerak 28 hari sebagai garis perlahan. Ia juga menggabungkan penunjuk RSI untuk menentukan sama ada pasaran terlebih beli atau terlebih jual.

Apabila purata bergerak 14 hari melintasi ke atas purata bergerak 28 hari dan RSI di bawah 30 atau RSI di bawah 13, ia dianggap sebagai pembalikan pasaran, dan posisi beli dibuka. Apabila purata bergerak 14 hari melintasi ke bawah purata bergerak 28 hari, ia dianggap pembalikan momentum gagal, dan sebahagian keuntungan diambil (keluar sebahagian).

Selain itu, strategi ini juga menetapkan mekanisme pengambilan keuntungan separa. Apabila keuntungan kedudukan mencapai titik ambil untung yang ditetapkan (lalai 8%), sebahagian keuntungan akan diambil (lalai jual 50%).

Analisis Kelebihan

Strategi ini menggabungkan kelebihan purata bergerak, sambil mengelakkan kerugian akibat whipsaw.

- Menggunakan purata bergerak pantas dan perlahan untuk menapis sebahagian bunyi.

- Penunjuk RSI menentukan terlebih beli/terlebih jual, mengelakkan pembelian pada harga tinggi.

- Mekanisme pengambilan keuntungan separa mengunci sebahagian keuntungan, mengurangkan risiko.

Analisis Risiko

- Strategi persilangan dua purata bergerak mudah menghasilkan whipsaw, menyebabkan kerugian. Strategi ini menggunakan penunjuk RSI sebagai bantuan untuk menapis sebahagian whipsaw.

- Pengambilan keuntungan separa mungkin menyebabkan terlepas pergerakan pasaran yang lebih besar. Ia boleh diseimbangkan dengan menyesuaikan titik ambil untung untuk mengimbangi risiko dan pulangan.

Arah Pengoptimuman

- Boleh menguji kombinasi purata bergerak dengan parameter berbeza untuk mencari parameter optimum.

- Boleh menguji ambang RSI yang berbeza.

- Boleh melaraskan titik ambil untung dan nisbah jualan untuk pengambilan keuntungan separa, mengimbangi risiko dan pulangan.

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi pembalikan tipikal. Ia menggunakan persilangan purata bergerak pantas dan perlahan untuk menentukan pembalikan pasaran dan menggabungkan penunjuk RSI untuk menapis isyarat. Pada masa yang sama, ia menetapkan pengambilan keuntungan separa untuk mengunci sebahagian keuntungan. Strategi ini mudah dan praktikal, dan boleh disesuaikan dengan pasaran yang berbeza melalui pelarasan parameter.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "14/28 SMA and RSI", shorttitle = "14/28 SMA and RSI", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

src = close, len = input(14, minval=1, title="Length")

take_Profit=input(8, title="Take Profit")- 1