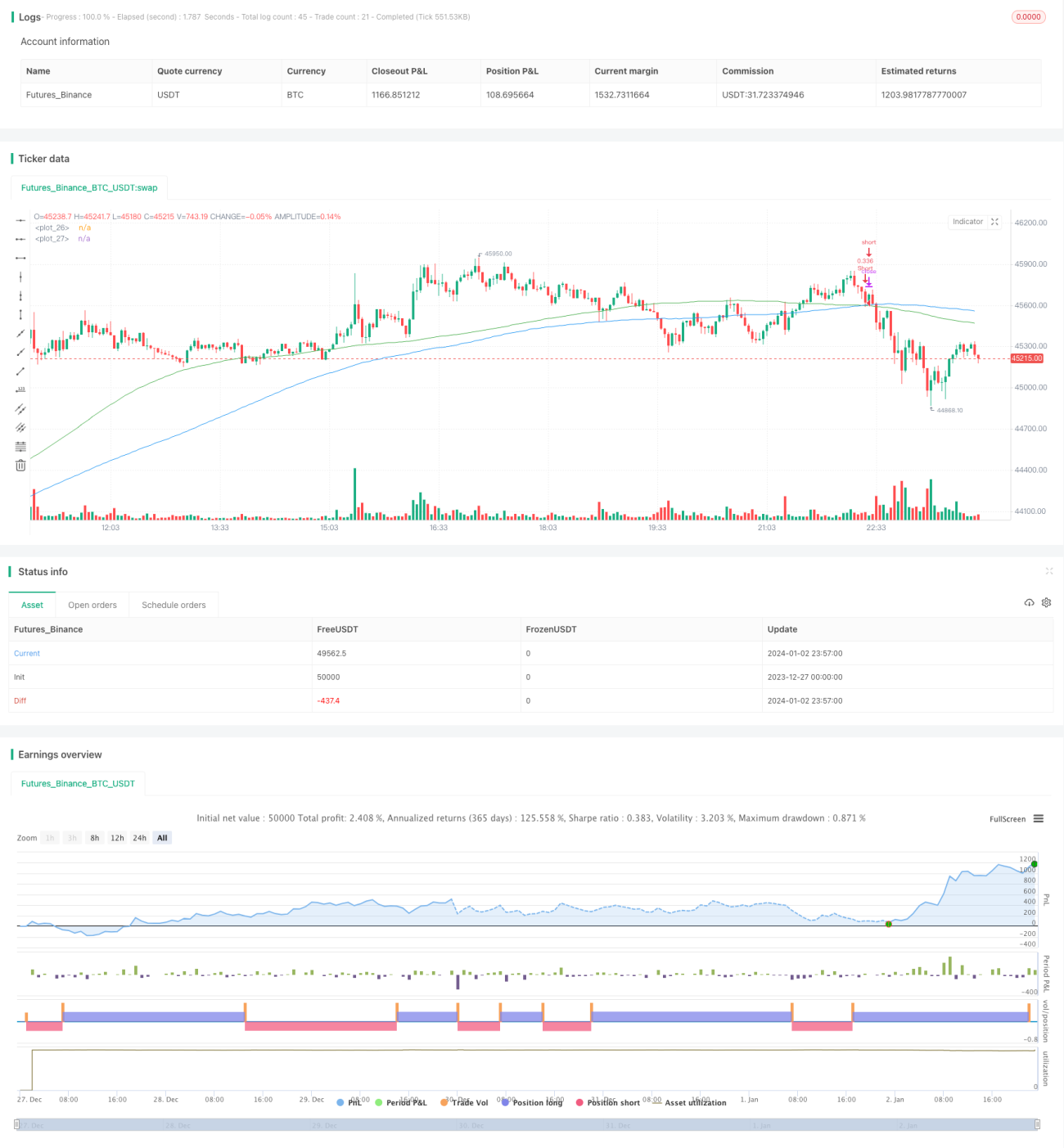

Strategi Persilangan RSI dan SMA

Gambaran Keseluruhan

Strategi ini dinamakan sebagai "Strategi Palang Emas dan Palang Mati RSI dan SMA". Ide terasnya adalah menggunakan penunjuk RSI untuk menilai keadaan terlebih beli dan terlebih jual, dan menggabungkan isyarat palang emas dan palang mati SMA untuk membentuk isyarat dagangan. Apabila RSI melebihi 50 dan SMA jangka pendek melebihi SMA jangka panjang, lakukan posisi beli (long). Apabila RSI di bawah 50 dan SMA jangka pendek di bawah SMA jangka panjang, lakukan posisi jual (short).

Prinsip Strategi

Strategi ini terutamanya menggunakan gabungan penunjuk RSI dan purata bergerak SMA untuk membentuk isyarat dagangan. Penunjuk RSI digunakan untuk menilai keadaan terlebih beli atau terlebih jual harga sekuriti. Indeks RSI di atas 50 menunjukkan zon terlebih beli, manakala di bawah 50 menunjukkan zon terlebih jual. Palang emas dan palang mati SMA juga sering digunakan untuk menentukan masa beli dan jual. Strategi ini menggabungkan isyarat silang RSI dan SMA untuk membuat keputusan dagangan.

Secara khusus, apabila penunjuk RSI melebihi 50 (zon terlebih beli) dan SMA jangka pendek melintasi ke atas SMA jangka panjang (palang emas), maka lakukan posisi beli. Apabila penunjuk RSI di bawah 50 (zon terlebih jual) dan SMA jangka pendek melintasi ke bawah SMA jangka panjang (palang mati), maka lakukan posisi jual. Dengan cara ini, strategi memanfaatkan fungsi RSI dalam menilai keadaan terlebih beli dan terlebih jual, serta isyarat palang emas dan palang mati SMA. Gabungan kedua-duanya dapat meningkatkan ketepatan keputusan.

Analisis Kelebihan Strategi

Berbanding dengan menggunakan hanya penunjuk RSI atau SMA, strategi ini menggabungkan kelebihan kedua-duanya:

-

Dapat menilai keadaan terlebih beli dan terlebih jual harga dengan lebih tepat. Apabila hanya melihat SMA, harga mungkin sudah memasuki zon terlebih beli atau terlebih jual; apabila hanya melihat RSI, ia tidak dapat menentukan sepenuhnya perubahan arah harga. Gabungan kedua-duanya membentuk asas penilaian yang lebih lengkap.

-

Dapat menapis sebahagian isyarat bunyi. Isyarat palang emas dan palang mati SMA sahaja mungkin menghasilkan beberapa isyarat palsu, manakala penggabungan dengan RSI dapat menapis bunyi-bunyi ini.

-

Dapat merebut lebih banyak peluang dalam trend. Apabila pasaran menunjukkan trend yang jelas, hanya bergantung pada RSI mungkin terlepas beberapa peluang, manakala penggabungan dengan SMA membolehkan pengesanan trend secara berterusan untuk mengambil bahagian dalam pergerakan yang lebih besar.

Secara keseluruhan, gabungan RSI dan SMA dapat saling melengkapi untuk membentuk asas keputusan dagangan yang lebih lengkap, menangkap trend sambil mengurangkan isyarat palsu, dan dengan itu berpotensi memperoleh penunjuk ujian semula yang lebih baik.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

-

Risiko penetapan parameter. Tempoh RSI dan panjang pendek/panjang SMA perlu ditetapkan dengan betul. Jika parameter tidak sesuai, isyarat dagangan mungkin menjadi tidak teratur.

-

Risiko pasaran khas. Dalam keadaan pasaran tertentu, penunjuk mungkin gagal berfungsi, seperti apabila harga mencapai had atas/had bawah (limit up/down), atau lompatan harga selepas penggantungan dagangan dibuka semula. Dalam situasi ini, isyarat dagangan mungkin tersilap.

-

Risiko penarikan balik. Apabila pasaran mengalami pembetulan yang ketara, akaun strategi juga akan mengalami sedikit penarikan balik. Penarikan balik maksimum boleh dikawal melalui pengurusan kedudukan yang diperbesar.

-

Risiko kesukaran pelaksanaan. RSI dan SMA agak mudah, tetapi untuk melaraskan parameter dan mencapai keuntungan sebenar memerlukan kemahiran dan pengalaman tertentu.

Hala Tuju Pengoptimuman

Strategi ini juga boleh dioptimumkan dari beberapa aspek:

-

Menguji gabungan parameter yang berbeza. Cuba tempoh RSI dan SMA dengan panjang yang berbeza untuk mencari kombinasi parameter terbaik.

-

Menambah strategi henti rugi. Contohnya, menggunakan stop loss bergerak (trailing stop) atau stop loss berdasarkan penguncupan volum untuk mengunci keuntungan dan mengawal risiko.

-

Menggabungkan penunjuk lain untuk menapis isyarat. Contohnya, MACD, Bollinger Bands dan lain-lain boleh digunakan untuk mengesahkan isyarat dagangan dan mengurangkan kesilapan.

-

Pembezaan parameter untuk instrumen yang berbeza. Parameter boleh dioptimumkan secara berbeza untuk instrumen tertentu bagi mendapatkan hasil terbaik.

-

Mengoptimumkan strategi pengurusan kedudukan. Contohnya, kaedah pembukaan kedudukan lanjutan seperti iskycan, atau mekanisme pelarasan berdasarkan kedudukan turun naik.

Kesimpulan

Strategi ini membuat keputusan dengan menggabungkan palang RSI dan SMA, yang dapat menilai keadaan terlebih beli dan terlebih jual harga serta merebut peluang trend. Berbanding dengan penunjuk tunggal, ia mempunyai kelebihan dalam ketepatan penilaian dan penapisan bunyi yang lebih baik. Pada masa yang sama, perlu memberi perhatian kepada risiko seperti mengawal penarikan balik dan mengoptimumkan kombinasi parameter. Melalui pengoptimuman berterusan, kesan strategi yang lebih baik boleh dicapai. Secara keseluruhannya, strategi ini mudah dan praktikal, merupakan idea strategi yang sangat tipikal dalam perdagangan kuantitatif.

- 1