Strategi Kuantum Pembalikan Dua Kali Ganda CMO

Gambaran Keseluruhan

Strategi ini adalah strategi pembalikan dua kali ganda, menggabungkan indikator Pembalikan 123 dan indikator Kuantum CMOWMA untuk mencapai pengesahan dua kali ganda isyarat pembalikan harga, dengan kesan visual lilin K berwarna merah dan hijau.

Prinsip Strategi

Strategi terdiri daripada dua bahagian:

-

Indikator Pembalikan 123

- Menggunakan perbandingan harga tutup dengan harga tutup semalam untuk menentukan kenaikan atau penurunan harga

- Menggunakan persilangan garis cepat dan garis perlahan indikator Stochastic untuk mengesahkan isyarat pembalikan

- Apabila syarat dipenuhi, menghasilkan isyarat beli atau jual

-

Indikator Kuantum CMOWMA

- Menggunakan indikator CMO untuk mengukur momentum harga

- Melakukan purata bergerak berwajaran WMA pada indikator CMO

- Apabila indikator CMO lebih tinggi (lebih rendah) daripada WMA-nya, ia adalah bullish (bearish)

Apabila isyarat kedua-dua bahagian searah, masuki posisi.

Kelebihan Strategi

- Mekanisme pengesahan dua kali ganda, boleh menapis isyarat palsu dan mengurangkan posisi yang tidak perlu

- Pewarnaan lilin K merah dan hijau, menghasilkan kesan visual, mudah menilai keadaan pasaran

- Menggabungkan indikator pembalikan dan momentum, kestabilan keseluruhan yang baik

- Penetapan parameter yang mudah, sesuai untuk pelbagai instrumen, mudah dilaksanakan

Risiko Strategi

- Selepas pembalikan, mungkin berlaku pembalikan semula, terdapat risiko akhir sesi

- Pertukaran posisi yang kerap, menjana kos transaksi yang tinggi

- Penetapan parameter yang tidak sesuai boleh menyebabkan isyarat terlalu banyak atau terlalu sedikit

- Parameter CMO perlu disesuaikan mengikut ciri instrumen

Risiko boleh dikurangkan dengan melonggarkan syarat pembalikan secara sesuai, menambah tempoh pegangan, mengoptimumkan kombinasi parameter, dan lain-lain.

Pengoptimuman Strategi

- Boleh menguji kesan parameter Stochastic yang berbeza terhadap prestasi

- Boleh menggabungkan indikator lain seperti MACD, KDJ sebagai ganti atau tambahan pengesahan

- Boleh menguji pengoptimuman parameter panjang CMO dan WMA yang berbeza

- Boleh cuba menambah stop loss dan take profit pada tahap tertentu

- Boleh menetapkan syarat penapisan untuk mengawal kekerapan pembukaan posisi

Kesimpulan

Strategi ini secara keseluruhan kukuh, parameter mudah, mudah dilaksanakan, sambil menggabungkan indikator pembalikan harga dan momentum, membentuk mekanisme penapisan isyarat dua kali ganda yang berkesan, boleh menapis isyarat palsu, dan kesan pewarnaan lilin K adalah intuitif. Melalui pengoptimuman parameter dan kawalan risiko, prestasi strategi boleh dipertingkatkan lagi.

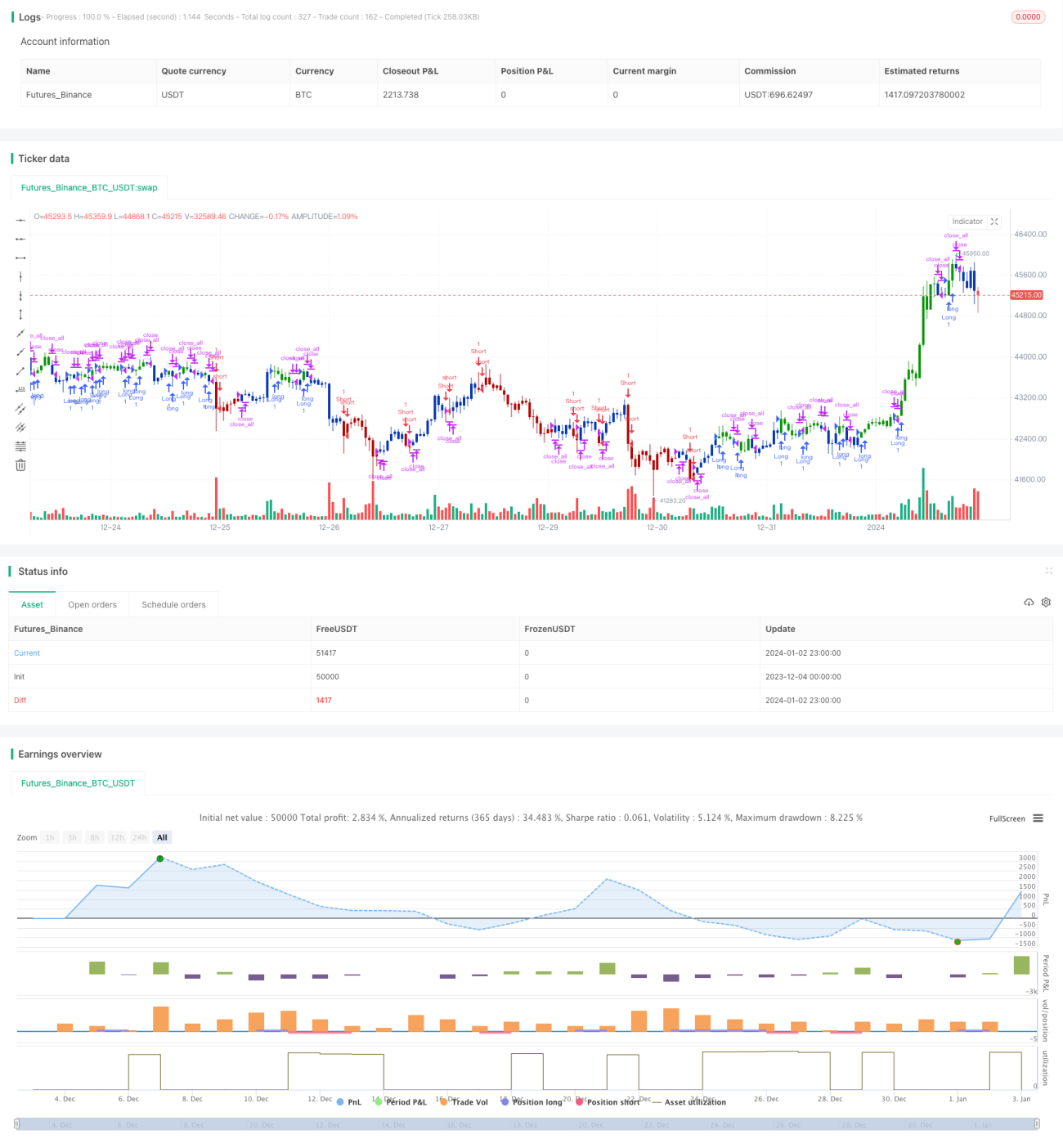

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/08/2019

// This is combo strategies for get a cumulative signal. - 1