Strategi Pengesanan Arah Aliran Persilangan Dua Purata Bergerak

Gambaran Keseluruhan

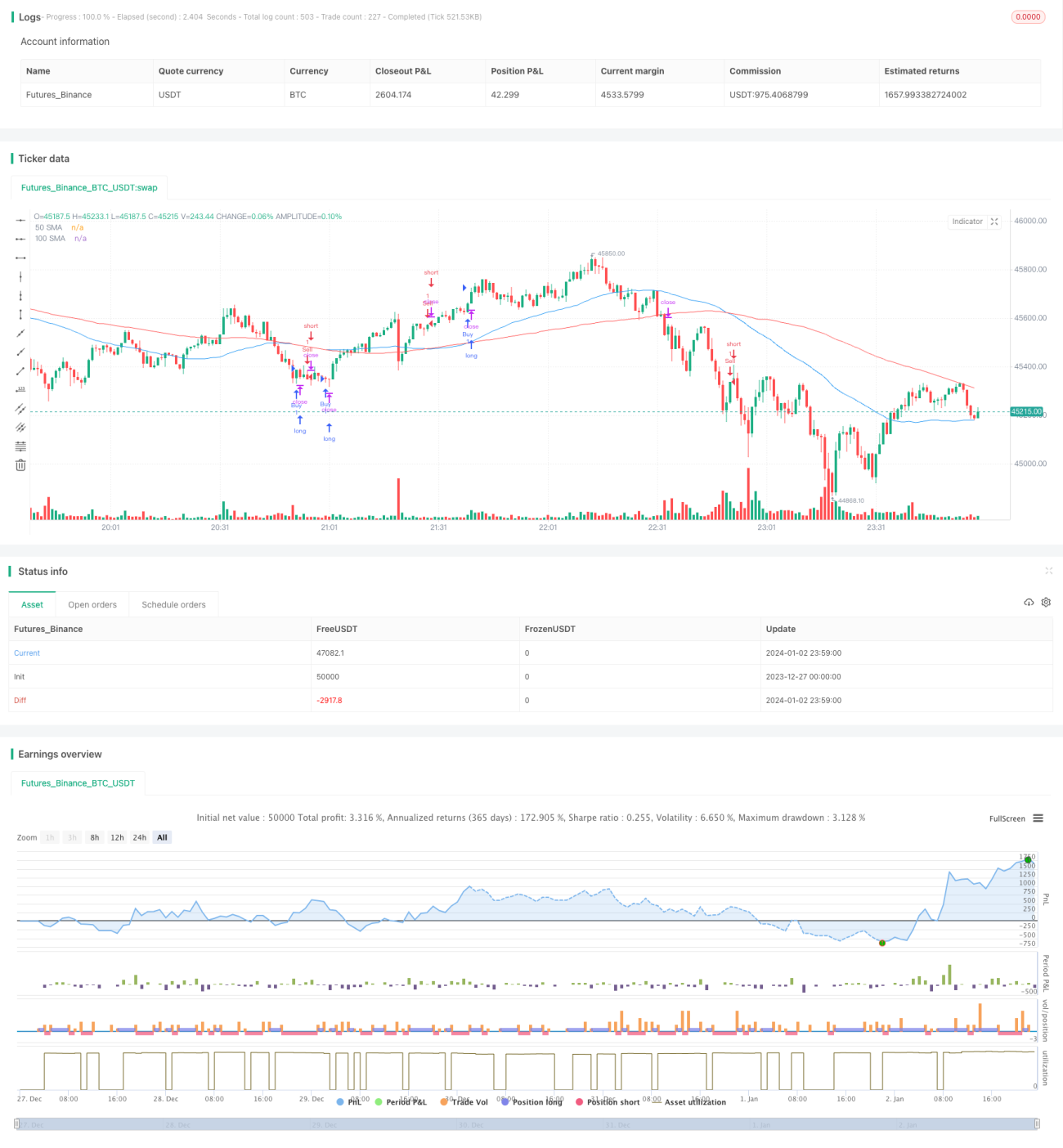

Strategi ini menggunakan persilangan purata bergerak mudah dan Average True Range (ATR) untuk menjana isyarat beli dan jual, merupakan strategi jenis trend following. Ia menggunakan persilangan Purata Bergerak 50 hari dan 100 hari untuk mengenal pasti arah aliran, dan menggunakan penunjuk ATR untuk menetapkan titik henti rugi bagi mengawal risiko.

Prinsip Strategi

- Kira Purata Bergerak Mudah 50 hari (SMA1) dan Purata Bergerak Mudah 100 hari (SMA2).

- Apabila SMA1 melintasi ke atas SMA2, isyarat beli dihasilkan; apabila SMA1 melintasi ke bawah SMA2, isyarat jual dihasilkan.

- Kira penunjuk ATR 14 hari.

- ATR didarab dengan pengganda yang ditetapkan digunakan sebagai titik henti rugi.

- Apabila isyarat beli dihasilkan, harga tutup tolak titik henti rugi dijadikan titik jual henti rugi; apabila isyarat jual dihasilkan, harga tutup tambah titik henti rugi dijadikan titik beli henti rugi.

Dapat dilihat bahawa strategi ini bergantung terutamanya pada keupayaan penunjuk purata bergerak untuk menilai arah aliran, serta keupayaan penunjuk ATR untuk mengawal risiko. Prinsip asasnya mudah, jelas dan mudah difahami serta dilaksanakan.

Kelebihan Strategi

- Prinsip jelas dan mudah dilaksanakan, sesuai untuk pemula.

- Menggunakan purata bergerak untuk menentukan arah aliran utama, berkesan mengikuti arah aliran.

- Henti rugi ATR berkesan mengawal kerugian akibat pergerakan pasaran yang melampau.

- Parameter boleh dilaras dengan mudah untuk menyesuaikan diri dengan keadaan pasaran yang berbeza.

Risiko Strategi

- Dalam pasaran yang tidak menentu (sideways), purata bergerak menghasilkan banyak isyarat palsu, mudah terlepas titik pembalikan.

- Penunjuk ATR tidak cukup responsif terhadap perubahan pasaran yang pantas, boleh menyebabkan kerugian melebihi jangkaan.

- Penetapan parameter dan pengganda ATR bergantung pada pengalaman, tetapan yang tidak sesuai boleh menjejaskan prestasi strategi.

- Purata bergerak berganda itu sendiri mempunyai kelambatan yang tinggi, mungkin terlepas titik perubahan.

Kaedah kawalan risiko:

- Pendekkan tempoh purata bergerak dengan sesuai untuk menjadikan penunjuk lebih responsif.

- Laraskan pengganda ATR secara dinamik untuk menjadikan henti rugi lebih fleksibel.

- Gabungkan dengan penunjuk lain untuk menapis isyarat palsu.

- Beroperasi berdasarkan penilaian struktur peringkat lebih besar.

Arah Pengoptimuman Strategi

- Cuba jenis purata bergerak lain, seperti Exponential Moving Average yang boleh menapis bunyi dengan lebih baik.

- ATR boleh digantikan dengan kaedah henti rugi dinamik seperti Keltner Channel.

- Tambah penunjuk bantu seperti volum untuk menapis isyarat.

- Gabungkan dengan teori gelombang, paras sokongan dan rintangan untuk menentukan titik penting arah aliran.

Ringkasan

Strategi ini adalah strategi trend following yang tipikal, menggunakan purata bergerak untuk menentukan arah aliran dan ATR untuk menetapkan henti rugi bagi mengawal risiko. Prinsipnya mudah dan jelas, mudah dikuasai. Namun, ia mempunyai risiko kelambatan dan isyarat palsu yang tertentu, boleh diperbaiki melalui pelarasan parameter, pengoptimuman penunjuk, dan penggabungan lebih banyak faktor untuk menyesuaikan diri dengan keadaan pasaran yang berubah-ubah. Secara keseluruhan, strategi ini sesuai untuk pemula berlatih dan mengoptimumkan, tetapi perlu berhati-hati semasa dagangan sebenar.

- 1