Strategi Penapisan Purata Bergerak Hull

Gambaran Keseluruhan

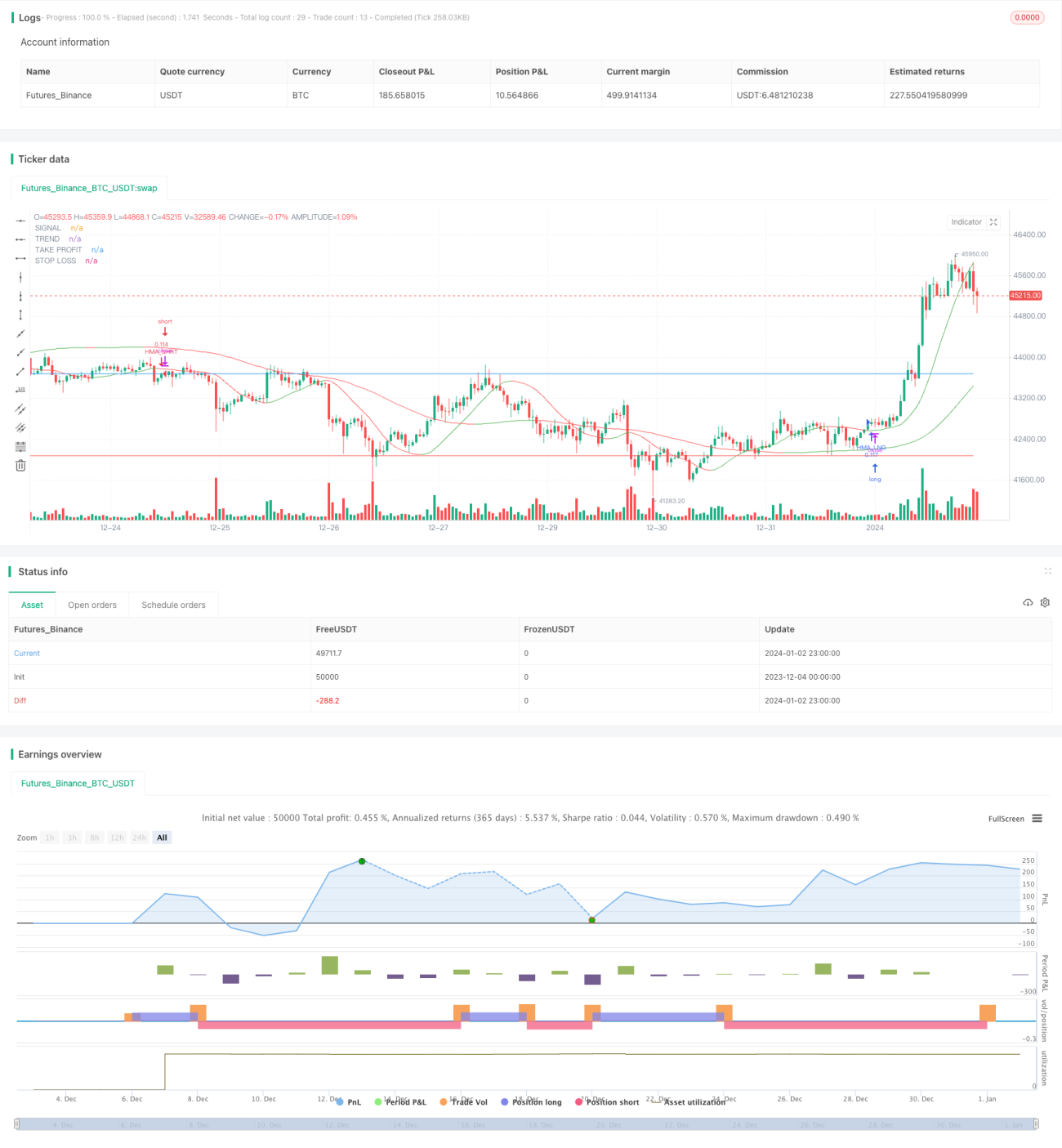

Strategi ini menggunakan dua purata bergerak Hull, jangka pendek dan jangka panjang, untuk menjana dan menapis isyarat dagangan. Purata bergerak Hull jangka pendek digunakan untuk penjanaan isyarat, manakala purata bergerak Hull jangka panjang digunakan untuk menapis isyarat. Isyarat dagangan hanya akan dihasilkan apabila kedua-dua purata bergerak Hull jangka pendek dan jangka panjang bergerak ke arah yang sama.

Strategi ini juga menggunakan penunjuk ATR untuk menetapkan tahap henti rugi dan ambil untung. Setiap kali posisi dibuka, tahap henti rugi dan ambil untung bagi posisi semasa akan ditetapkan secara dinamik berdasarkan nilai ATR.

Prinsip Strategi

Purata bergerak Hull jangka pendek digunakan untuk menangkap trend jangka pendek dan titik perubahan harga. Apabila arah purata bergerak Hull jangka pendek berubah, ini menunjukkan bahawa trend jangka pendek harga telah berubah.

Purata bergerak Hull jangka panjang digunakan untuk menentukan arah aliran keseluruhan harga. Sebagai contoh, apabila arah purata bergerak Hull jangka panjang meningkat, ini menunjukkan bahawa harga berada dalam aliran menaik keseluruhan.

Isyarat dagangan hanya akan dihasilkan apabila purata bergerak Hull jangka pendek berubah arah, dan arah perubahannya selari dengan arah aliran keseluruhan purata bergerak Hull jangka panjang. Maksudnya, perdagangan hanya akan dilakukan pada isyarat jangka pendek ini apabila perubahan trend jangka pendek harga berlaku serentak dengan perubahan arah aliran keseluruhan ke arah yang sama. Ini boleh menapis isyarat palsu yang disebabkan oleh hingar pasaran jangka pendek dengan berkesan.

Selepas membuka posisi, tahap henti rugi dan ambil untung akan ditetapkan berdasarkan nilai penunjuk ATR. Penunjuk ATR dapat menggambarkan tahap turun naik pasaran dan risiko. Kedudukan henti rugi akan diletakkan di bawah paras harga rendah, manakala kedudukan ambil untung akan diletakkan di atas paras harga tinggi, dan kedua-duanya akan dikaitkan dengan nilai ATR, melaraskan julat henti rugi dan ambil untung mengikut tahap turun naik pasaran.

Analisis Kelebihan

Strategi ini menggabungkan isyarat jangka pendek dan penapisan jangka panjang, dapat mengenal pasti trend pertengahan harga dengan berkesan dan menangkap titik perubahan tepat pada masanya. Berbanding dengan penunjuk seperti purata bergerak tunggal, ia dapat mengurangkan kemungkinan ditipu oleh hingar pasaran.

Pelarasan dinamik kedudukan henti rugi dan ambil untung membolehkan penetapan tahap henti rugi dan ambil untung yang munasabah berdasarkan turun naik pasaran, memastikan keuntungan sambil mengelakkan risiko yang terlalu agresif dan mengurangkan risiko kerugian.

Dengan memanfaatkan kelebihan purata bergerak Hull, ia dapat menilai arah aliran harga dengan lebih fleksibel dan tepat, serta mempunyai prestasi penjejakan yang lebih baik berbanding purata bergerak biasa.

Analisis Risiko

Strategi ini bergantung pada persilangan dua purata bergerak Hull, jangka pendek dan jangka panjang, sebagai isyarat. Jika berlaku persilangan palsu antara kedua-dua purata bergerak, ia mungkin menyebabkan kemasukan yang salah. Dalam kes ini, adalah perlu untuk menentukan sama ada untuk menapis isyarat berdasarkan struktur pasaran jangka pendek dan jangka panjang.

Dalam pasaran yang tidak menentu (sideways), harga mungkin berayun dalam julat dagangan yang kecil, yang boleh meningkatkan kadar ralat isyarat dan kemungkinan perdagangan yang tidak perlu. Ini boleh dielakkan dengan memperluaskan syarat penapisan isyarat dagangan.

Penetapan henti rugi dan ambil untung bergantung pada penunjuk ATR. Jika turun naik pasaran yang dicerminkan oleh ATR tidak tepat, kedudukan henti rugi dan ambil untung juga akan menjadi tidak berkesan. Dalam kes ini, pertimbangan boleh diberikan untuk menggabungkan penunjuk turun naik lain bagi membetulkan nilai ATR.

Hala Tuju Pengoptimuman

Pertimbangan boleh diberikan untuk menggabungkan penunjuk jangka pendek lain bagi membantu penilaian isyarat, seperti penunjuk terlebih beli/terlebih jual RSI, untuk meningkatkan kesan penapisan.

Hubungan logik penapisan antara purata bergerak Hull jangka pendek dan jangka panjang boleh ditambah atau dioptimumkan untuk menjadikan peraturan penapisan lebih ketat, mengelakkan isyarat palsu.

Kesan tetapan parameter yang berbeza terhadap kestabilan strategi dan prestasi keuntungan boleh dikaji. Sebagai contoh, gabungan berbeza parameter purata bergerak, parameter ATR, dan lain-lain boleh menghasilkan prestasi dagangan yang berbeza.

Kesimpulan

Strategi ini menggunakan secara menyeluruh kaedah purata bergerak Hull jangka pendek untuk menangkap isyarat, purata bergerak Hull jangka panjang untuk menapis isyarat, dan penunjuk ATR untuk menetapkan henti rugi dan ambil untung, membentuk satu sistem strategi penjejakan trend pertengahan yang agak lengkap. Strategi ini dapat mengesan titik perubahan harga pertengahan dengan berkesan, mengelakkan gangguan hingar pasaran jangka pendek, dan merupakan alat pemilihan saham yang penting untuk membina sistem dagangan trend. Melalui pengoptimuman parameter dan penambahan syarat bantuan, strategi ini dapat meningkatkan lagi ketepatan penilaian isyarat, sekali gus memperoleh prestasi yang lebih baik.

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Hull Filtered Strategy", overlay=true, pyramiding=0, default_qty_type= strategy.percent_of_equity, default_qty_value = 10, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)

// Parameters for Hull Moving Averages- 1