Strategi Kuantitatif Menjejaki Pasaran Menaik

Gambaran Keseluruhan

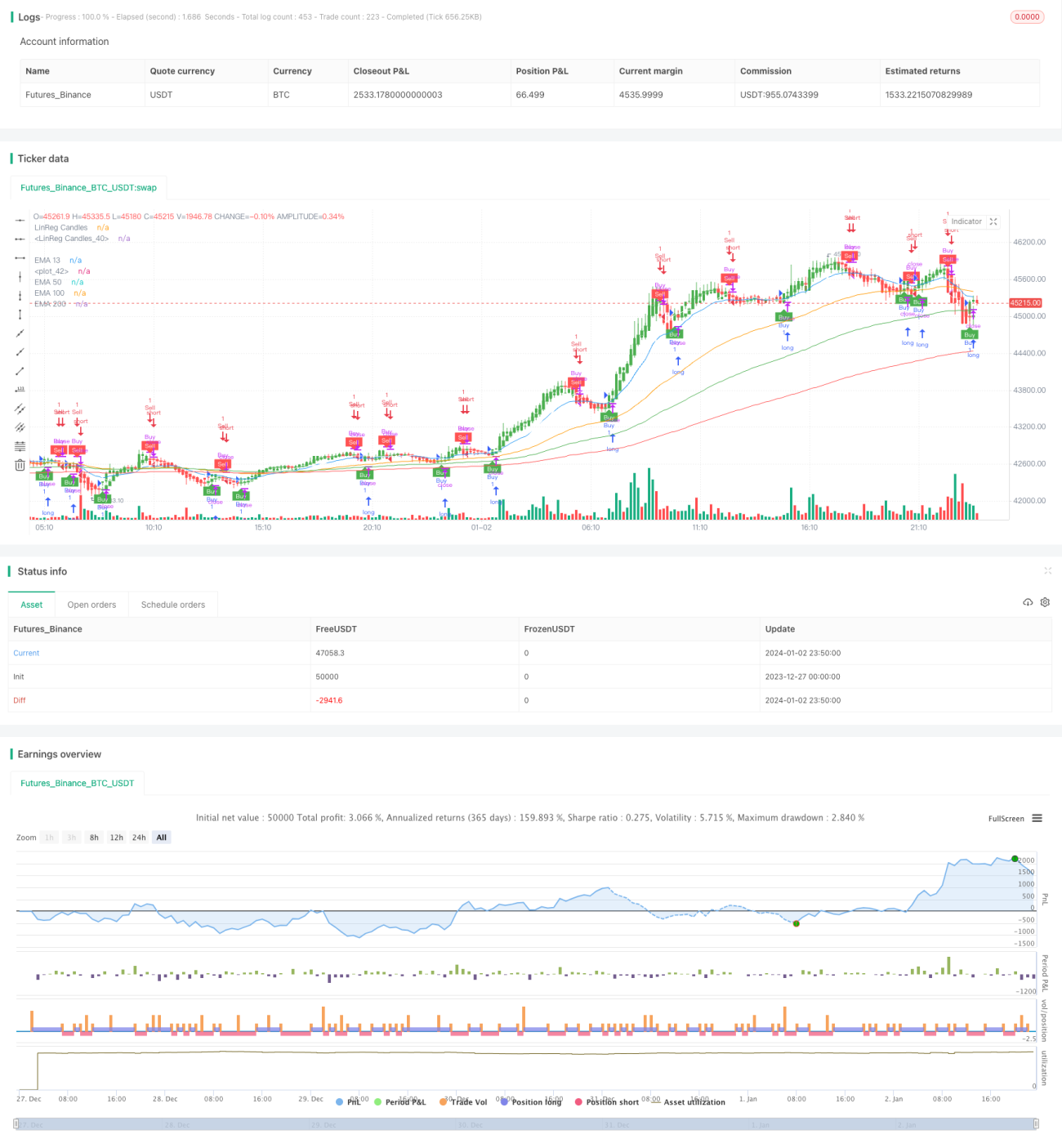

Strategi kuantitatif pengesanan arah aliran menaik ini adalah strategi pengesanan arah aliran berdasarkan purata bergerak EMA dan henti rugi ATR. Ia menggunakan purata bergerak EMA untuk menentukan arah aliran utama, dan menggunakan henti rugi dinamik ATR untuk mengunci keuntungan arah aliran, memaksimumkan keuntungan.

Prinsip Strategi

Strategi ini terdiri daripada beberapa bahagian berikut:

-

Purata Bergerak EMA Menentukan Arah Aliran Utama

Menggunakan garis 13 hari, 50 hari dan 100 hari untuk membentuk pandangan kenaikan dan penurunan, menentukan arah aliran utama.

-

Henti Rugi Dinamik ATR

Menggunakan penunjuk ATR untuk mengira julat pergerakan harga dalam tempoh semasa, menetapkan tahap henti rugi, merealisasikan ambil untung dan henti rugi.

-

Pelicinan Isyarat

Melakukan pelicinan SMA untuk tempoh tertentu pada harga penutup lilin, mengelakkan isyarat palsu.

-

Isyarat Kenaikan dan Penurunan

Apabila harga menembusi ke atas purata bergerak EMA, buka posisi beli; apabila menembusi ke bawah purata bergerak EMA, buka posisi jual. Dan tetapkan henti rugi dinamik ATR.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Kawalan pengeluaran yang sangat baik, pengeluaran maksimum boleh dikawal dalam lingkungan 160%.

- Henti rugi dinamik lebih pintar berbanding henti rugi tetap, boleh mengunci lebih banyak keuntungan arah aliran.

- Menggunakan EMA untuk menentukan arah aliran utama, mengelakkan operasi terbalik.

- Melicinkan lilin, boleh menapis isyarat palsu, meningkatkan kadar kemenangan.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

- Tetapan parameter tetap mungkin tidak sesuai untuk pelbagai instrumen, perlu dioptimumkan.

- Dalam pasaran bergelora, mungkin berlaku lompang henti rugi.

- Memerlukan sokongan kestabilan pelayan untuk mengelakkan kehilangan isyarat.

Risiko di atas boleh dikurangkan melalui pengoptimuman parameter, ujian kebolehsuaian dan sebagainya.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

- Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

- Menambah mekanisme henti rugi boleh suai, menyesuaikan mengikut keadaan pasaran.

- Menambah syarat penapisan komposit, meningkatkan kestabilan strategi.

- Mempertimbangkan ujian merentas instrumen, meningkatkan kebolehsuaian strategi.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi kuantitatif yang direka berdasarkan idea pengesanan arah aliran. Ia menggunakan EMA untuk menentukan arah aliran, dan pada masa yang sama menggunakan ATR untuk henti rugi pintar. Ia dapat mengawal pengeluaran secara berkesan sambil memperoleh keuntungan arah aliran. Melalui pengoptimuman dan lelaran berterusan, ia dijangka dapat menghasilkan prestasi strategi yang baik.

- 1