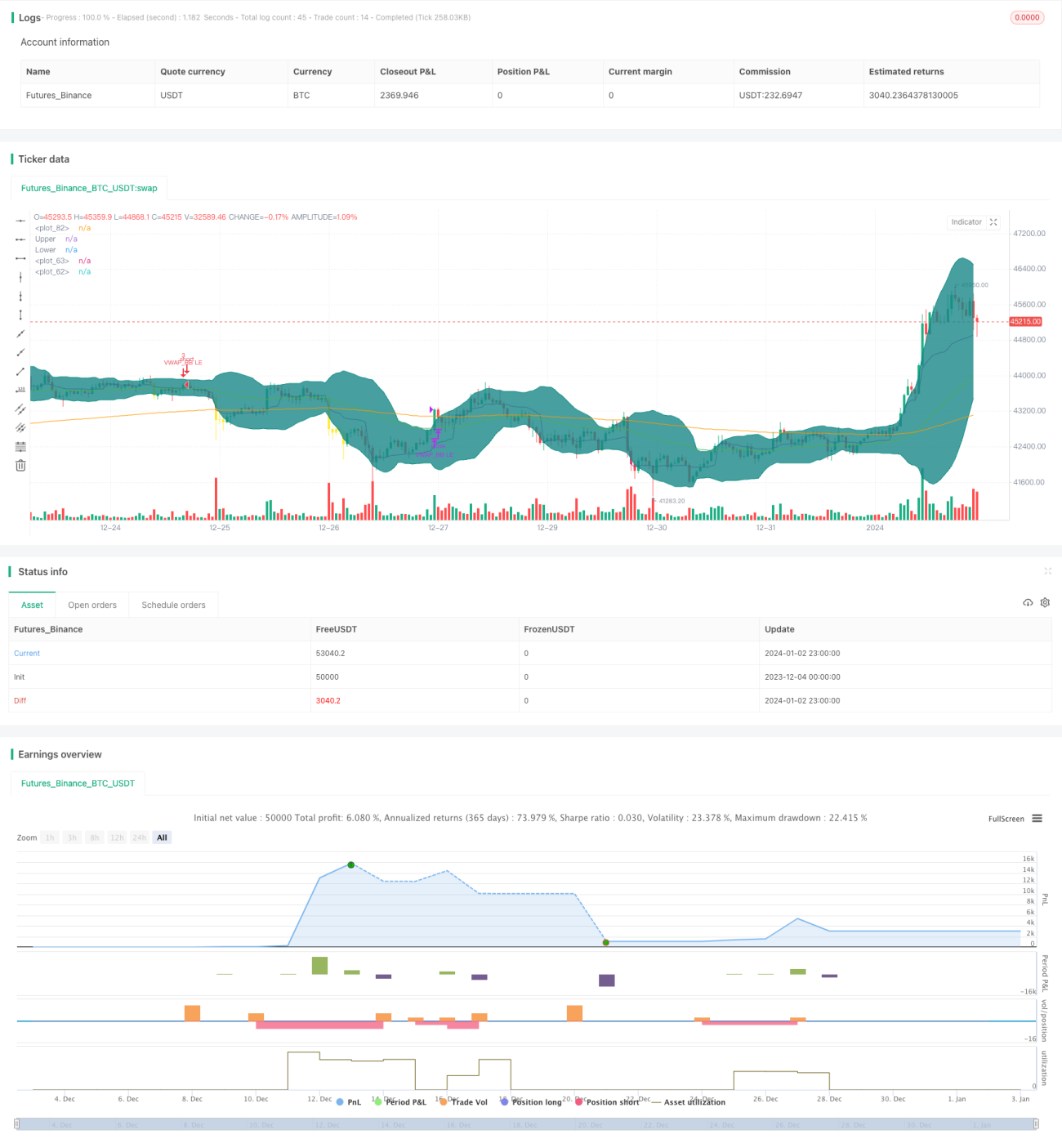

Strategi perdagangan kuantitatif berdasarkan Bollinger Bands dan VWAP

Gambaran Keseluruhan

Strategi ini menggabungkan dua indikator iaitu Bollinger Bands (BB) dan Purata Harga Berwajaran Kuantiti (VWAP) untuk membuat keputusan beli dan jual. Ia dapat mengesan anomali harga jangka pendek dan kemudian melakukan dagangan, sesuai untuk dagangan jangka pendek.

Prinsip Strategi

Strategi ini terutamanya melaksanakan pembelian dan penjualan berdasarkan peraturan berikut:

-

Garis EMA pantas melebihi garis EMA perlahan sebagai syarat awal untuk menentukan arah aliran.

-

Apabila harga penutup melebihi VWAP, ia dianggap sebagai kenaikan harga dan dibeli.

-

Jika mana-mana satu daripada 10 lilin sebelumnya mempunyai harga penutup di bawah jalur bawah Bollinger, ia dianggap sebagai anomali harga dan dibeli.

-

Apabila harga penutup melebihi jalur atas Bollinger, harga dianggap telah berbalik dan dijual.

Secara khusus, strategi terlebih dahulu menentukan sama ada EMA 50 hari melebihi EMA 200 hari, menggunakan EMA pantas dan perlahan untuk menilai arah aliran utama. Kemudian, ia menggabungkan VWAP untuk menentukan sama ada harga berada dalam trend kenaikan jangka pendek. Akhirnya, ia menggunakan Bollinger Bands untuk menentukan sama ada harga mengalami penurunan anomali jangka pendek sebagai peluang masuk.

Peraturan keluar agak mudah, iaitu apabila harga melebihi jalur atas Bollinger, harga dianggap telah berbalik dan keluar.

Analisis Kelebihan

Strategi ini menggabungkan pelbagai indikator untuk mengesan anomali harga, yang dapat meningkatkan keberkesanan isyarat masuk. Penggunaan EMA untuk menilai arah aliran utama dapat mengelakkan dagangan menentang trend. Gabungan VWAP dapat menangkap peluang kenaikan harga jangka pendek. Penggunaan Bollinger Bands untuk mengesan anomali harga dapat mencari masa dagangan jangka pendek dengan tepat.

Analisis Risiko

- Penilaian arah aliran utama dengan EMA yang tidak tepat boleh menyebabkan dagangan menentang trend pasaran.

- Indikator VWAP paling berkesan digunakan pada data jam atau intrahari; jika digunakan pada data harian, keberkesanannya akan berkurang.

- Parameter Bollinger Bands yang tidak sesuai, had jalur atas dan bawah yang terlalu lebar atau terlalu sempit, boleh menyebabkan isyarat terlepas.

Untuk risiko-risiko ini, parameter tempoh EMA boleh diselaraskan atau indikator arah aliran utama lain boleh dicuba. Parameter VWAP boleh digunakan pada data intrahari atau ditukar kepada indikator jangka pendek lain. Parameter Bollinger Bands boleh diselaraskan untuk mencari amplitud yang terbaik.

Hala Tuju Pengoptimuman

- Cuba indikator lain untuk menilai arah aliran utama, seperti MACD.

- Optimumkan parameter EMA dan Bollinger Bands untuk mencari konfigurasi terbaik.

- Tambah mekanisme henti rugi.

- Gabungkan indikator lain untuk menapis isyarat palsu.

- Uji pelbagai jenis dan tempoh data.

Kesimpulan

Strategi ini menggabungkan dua indikator iaitu Bollinger Bands dan VWAP untuk mengesan anomali harga jangka pendek sebagai masa untuk masuk. Ia menggunakan EMA untuk menilai arah aliran utama bagi mengelakkan dagangan menentang trend. Ia dapat mengesan peluang trend harga jangka pendek dengan cepat. Sesuai untuk dagangan intrahari dan jangka pendek. Dengan pengoptimuman parameter dan penambahan lebih banyak indikator penilaian, kestabilan dan keuntungan strategi dapat dipertingkatkan lagi.

- 1