Strategi Bull/Bear Penunjuk Bollinger Adaptif

概述 (Gambaran Keseluruhan)

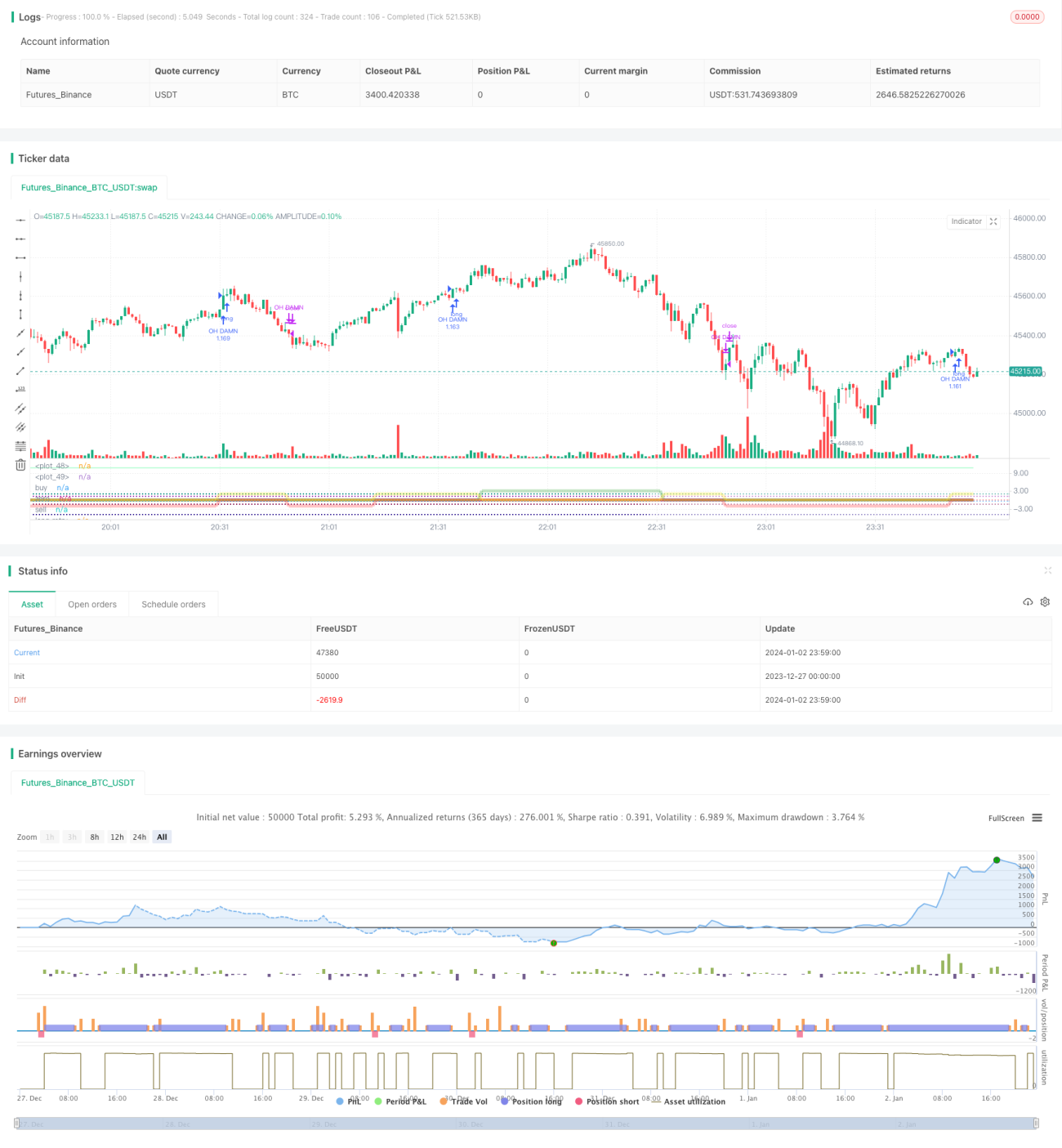

Strategi ini menggunakan indikator Bu Wen Ke untuk mengenal pasti trend pasaran secara automatik dan membina kedudukan beli/jual. Ia mengintegrasikan indikator teknikal seperti indikator Bu Wen Ke, purata bergerak, dan garis sokong mendatar untuk mengenal pasti isyarat penembusan dan membina kedudukan secara automatik.

策略原理 (Prinsip Strategi)

Indikator teras strategi ini ialah indikator Bu Wen Ke, yang menilai trend pasaran dan tahap sokong/rintangan penting dengan mengira perbezaan log harga penutupan pada hari dagangan berbeza. Apabila indikator menembusi ke atas garis tertentu, ia akan membeli (long); apabila menembusi ke bawah, ia akan menjual (short).

Selain itu, strategi ini mengintegrasikan "Zon Perlindungan EMA" yang terdiri daripada beberapa purata bergerak seperti 21 hari dan 55 hari. Berdasarkan susunan hubungan purata ini, ia menilai sama ada pasaran semasa adalah pasaran menaik, pasaran menurun, atau pasaran mendatar, lalu menyekat operasi jual atau beli yang tidak sesuai.

Dengan menggunakan indikator Bu Wen Ke untuk mengenal pasti isyarat dagangan dan purata bergerak untuk menilai fasa pasaran, kombinasi ini dapat mengelakkan pembinaan kedudukan yang tidak wajar.

优势分析 (Analisis Kelebihan)

Kelebihan terbesar strategi ini ialah keupayaannya mengenal pasti trend beli/jual pasaran secara automatik. Indikator Bu Wen Ke sangat sensitif terhadap perbezaan harga dalam dua tempoh masa dan dapat mengesan sokong/rintangan utama dengan cepat; pada masa yang sama, susunan purata bergerak dapat menilai dengan berkesan sama ada pasaran semasa adalah menaik atau menurun.

Gabungan idea antara indikator pantas dan indikator trend ini membolehkan strategi mengesan titik beli/jual dengan cepat sambil mengelakkan dagangan yang tidak sesuai. Inilah kelebihan utama strategi ini.

风险分析 (Analisis Risiko)

Risiko strategi ini terutamanya datang dari dua aspek: pertama, indikator Bu Wen Ke sendiri sangat sensitif terhadap perubahan harga, yang mungkin menghasilkan banyak isyarat dagangan yang tidak perlu; kedua, susunan purata bergerak boleh menjadi tidak teratur dalam pasaran mendatar, menyebabkan kekeliruan dalam pembinaan kedudukan.

Bagi risiko pertama, parameter indikator Bu Wen Ke boleh diselaraskan secara sesuai, seperti menambah kitaran pengiraan indikator untuk mengurangkan dagangan yang tidak perlu; bagi risiko kedua, lebih banyak purata bergerak boleh ditambah untuk menjadikan penilaian trend lebih tepat.

优化方向 (Arah Pengoptimuman)

Arah pengoptimuman utama strategi ini ialah pelarasan parameter dan penambahan syarat penapis.

Bagi indikator Bu Wen Ke, parameter kitaran yang berbeza boleh dicuba untuk mencari kombinasi parameter terbaik; bagi purata bergerak, lebih banyak garis purata boleh ditambah untuk membentuk sistem penilaian trend yang lebih lengkap. Selain itu, penapis seperti indikator volatiliti dan indikator volum dagangan juga boleh ditambah untuk mengurangkan isyarat palsu.

Melalui pelarasan menyeluruh parameter dan syarat, kestabilan dan keuntungan strategi dapat ditingkatkan lagi.

总结 (Kesimpulan)

Strategi Beli/Jual Adaptif Bu Wen Ke ini berjaya menggabungkan indikator pantas dan indikator trend, dapat mengenal pasti titik utama pasaran dan membina kedudukan yang betul secara automatik. Kelebihannya ialah keupayaan pengesanan pantas dan pencegahan pembinaan kedudukan yang tidak wajar. Langkah seterusnya ialah mengoptimumkan parameter dan syarat untuk meningkatkan lagi kestabilan dan tahap keuntungan strategi.

- 1