Strategi Pemecahan Lapisan Sokongan dan Rintangan Camarilla

Gambaran keseluruhan

Camarilla Pivot Breakout Strategy adalah strategi perdagangan kuantitatif yang menggunakan Camarilla Support Resistance Layer untuk membuat Entries dan Exits. Strategi ini menggunakan teori sokongan rintangan dalam analisis teknikal tradisional, menggabungkan formula matematik Camarilla untuk mengira titik-titik penting dalam rintangan sokongan pada tahap masa yang berbeza, dan menetapkan penembusan titik-titik penting ini sebagai syarat untuk membina dan menyimpan gudang, dengan tujuan mendapatkan keuntungan yang berlebihan.

Prinsip Strategi

Logik utama strategi ini adalah: Mengira dua titik sokongan dan rintangan utama pada tahap garis matahari H4 dan L4 yang diperoleh oleh formula Camarilla, dan menghasilkan isyarat perdagangan apabila harga menembusi kedua-dua titik tersebut.

Khususnya, strategi pertama mengira harga tertinggi, terendah, dan nilai tengah harga penutupan pada hari K semasa sebagai titik pusat sokongan dan rintangan pada hari itu. Kemudian menghitung julat ketiga-tiga harga. Berdasarkan Julat, anda boleh mengira setiap tahap rintangan sokongan utama dalam formula Camarilla, termasuk H4, H3, H2, H1 dan L1, L2, L3, L4, dll.

Pada penjanaan isyarat perdagangan, jika harga penutupan hari itu menembusi H4 di atas, menghasilkan isyarat banyak; jika harga penutupan menembusi L4 di bawah, menghasilkan isyarat kosong. Dengan cara ini, dengan menangkap penembusan di tempat rintangan sokongan utama, untuk menilai arah dan kekuatan penembusan pasaran, menghasilkan isyarat perdagangan.

Oleh itu, logik utama strategi ini adalah: menggunakan titik penembusan Camarilla untuk menilai struktur pasaran dan mendapatkan isyarat perdagangan.

Analisis kelebihan

Strategi ini menggunakan Camarilla untuk menyokong penembusan resistance mempunyai beberapa kelebihan utama:

- Menggunakan teknik tradisional untuk menganalisis indikator teori dan mengukur kestabilan

Analisis Camarilla adalah berdasarkan kepada teori rintangan yang disokong dalam analisis teknikal tradisional. Teori ini telah diuji oleh ujian masa, yang dapat menjamin kestabilan strategi dalam pelbagai jenis dan tempoh masa yang berbeza.

- Tetapan parameter mudah dan mudah untuk operasi cakera keras

Berbanding dengan strategi yang disesuaikan seperti pembelajaran mesin, peraturan strategi Camarilla adalah mudah, dengan sedikit parameter, mudah difahami dan dioperasikan secara langsung. Ini sangat penting untuk pemula.

- Isyarat Terobosan Jelas dan Mudah

Mengawasi H4 dan L4 untuk penembusan boleh menubuhkan kedudukan, isyarat strategi ringkas dan jelas, dan pelaksanaan kod sangat mudah. Ini membolehkan kita untuk menguji idea strategi dengan cepat dan hidup.

- Ia boleh digunakan untuk perdagangan frekuensi tinggi dan rendah.

Strategi Camarilla ini sesuai untuk kedua-dua frekuensi tinggi (dalam darjah kedua, darjah K) dan frekuensi rendah (dalam darjah hari, darjah pusingan), yang merupakan kelebihan yang besar.

Analisis risiko

Sudah tentu, strategi terobosan yang mudah ini mempunyai risiko, terutamanya yang tertumpu kepada:

- Kemungkinan risiko penembusan palsu

Pasaran mungkin tidak dapat terus berjalan ke arah yang sama setelah memecahkan titik Camarilla, terdapat risiko untuk berbalik atau pecah palsu. Apabila tidak berhenti pada waktunya, kerugian yang besar akan dihadapi.

- Risiko yang tidak dapat ditangkap oleh sebahagian penembusan

Jika hanya memantau penembusan harga penutupan, mungkin akan terlepas beberapa peluang penembusan yang akan mempengaruhi keuntungan. Ini perlu diselesaikan dengan mengoptimumkan syarat kemasukan.

- Risiko yang mungkin terhad kepada keuntungan

Berbanding dengan strategi yang lebih rumit, ruang dan amplitud keuntungan yang hanya bergantung pada titik Camarilla mungkin agak terhad. Ini dapat dikurangkan dengan cara seperti menyesuaikan saiz pegangan dengan betul.

Oleh itu, strategi penembusan yang mudah ini memerlukan langkah-langkah tambahan untuk mengawal risiko dan memastikan operasi yang stabil melalui strategi hentikan kerugian, mengoptimumkan syarat kemasukan 23168, dan menyesuaikan kedudukan yang sesuai.

Arah pengoptimuman

Untuk mengoptimumkan dan meningkatkan lagi strategi Camarilla, langkah-langkah berikut boleh diambil:

- Menerusi lebih banyak petunjuk untuk menentukan penembusan sebenar atau palsu

Sebagai contoh, penunjuk kuantiti gabungan, rata-rata bergerak dan lain-lain untuk menilai kebolehpercayaan penembusan, mengelakkan risiko penembusan palsu.

- Mengoptimumkan logik penentuan terobosan

Contohnya, melonggarkan amplitudo penembusan, menentukan parameter yang lebih baik melalui pengukuran semula. Atau lebih banyak peraturan seperti menggabungkan kekosongan musim.

- Optimumkan strategi henti kerugian

Memperkecilkan marjin stop loss dengan betul, sambil mengelakkan penyekatan. Atau menetapkan strategi seperti stop loss margin, stop loss bergerak.

- Perubahan kedudukan dan leverage secara dinamik

Mengubah saiz kedudukan dan parameter leverage mengikut perubahan pasaran, supaya strategi lebih sesuai dengan keadaan pasaran yang berbeza.

- Menggabungkan algoritma pembelajaran mesin yang lebih kompleks

Menggunakan model pembelajaran mendalam seperti LSTM, RNN untuk meramalkan kebarangkalian penembusan titik kritikal, menjadikan strategi lebih bijak.

ringkaskan

Camarilla Supported Resistance Layer Breakout Strategi adalah strategi perdagangan kuantitatif yang mudah, mudah dan mudah dilaksanakan. Ia menggunakan alat analisis teknikal yang matang untuk menghasilkan isyarat perdagangan dengan menangkap titik rintangan sokongan utama. Keuntungan strategi ini adalah stabil, boleh dipercayai, dan operasi langsung lebih mudah.

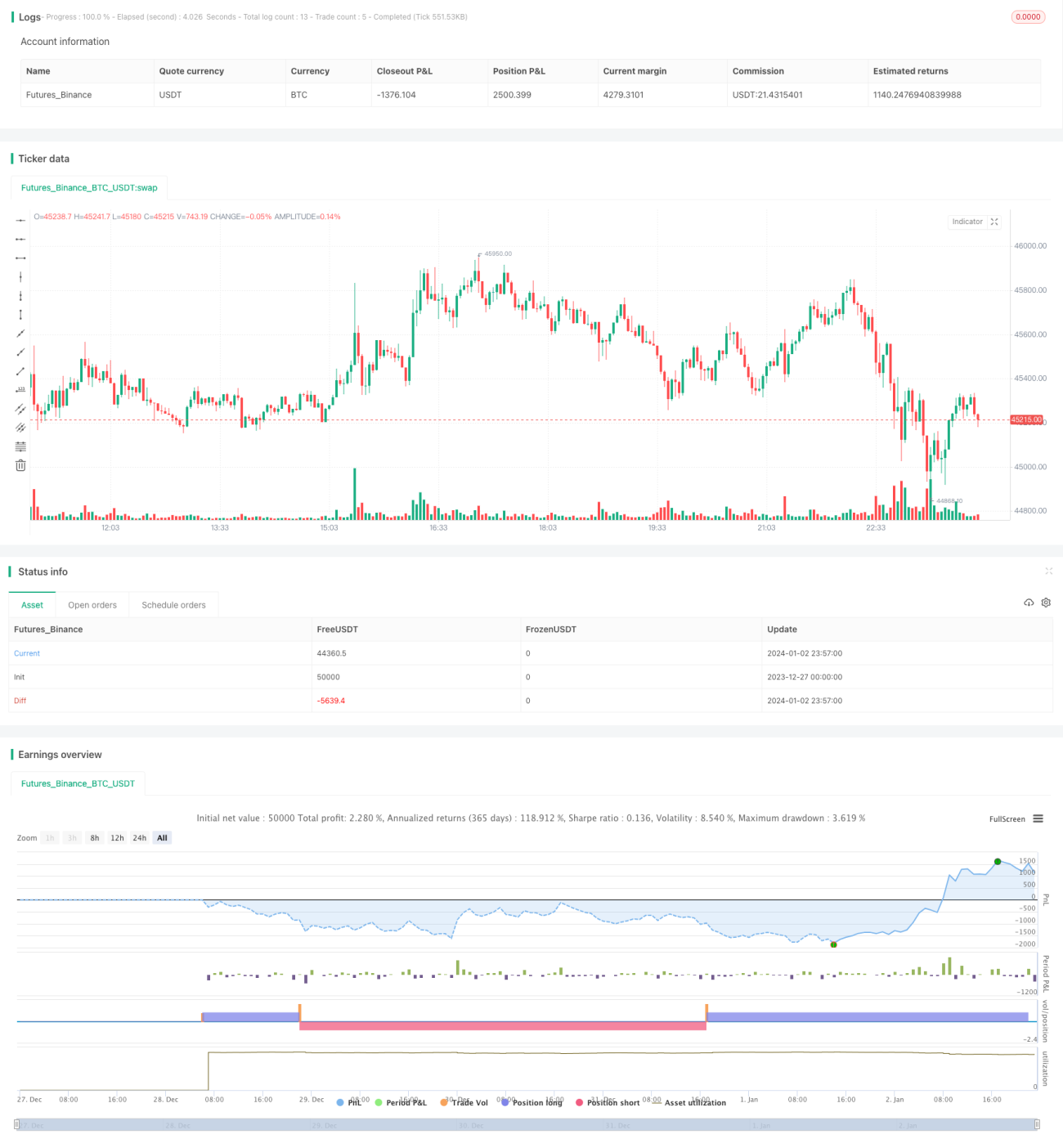

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategy", shorttitle="CD_Camarilla_Strategy", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1