Strategi Titik Beli Pembalikan Dua Penunjuk

Gambaran Keseluruhan

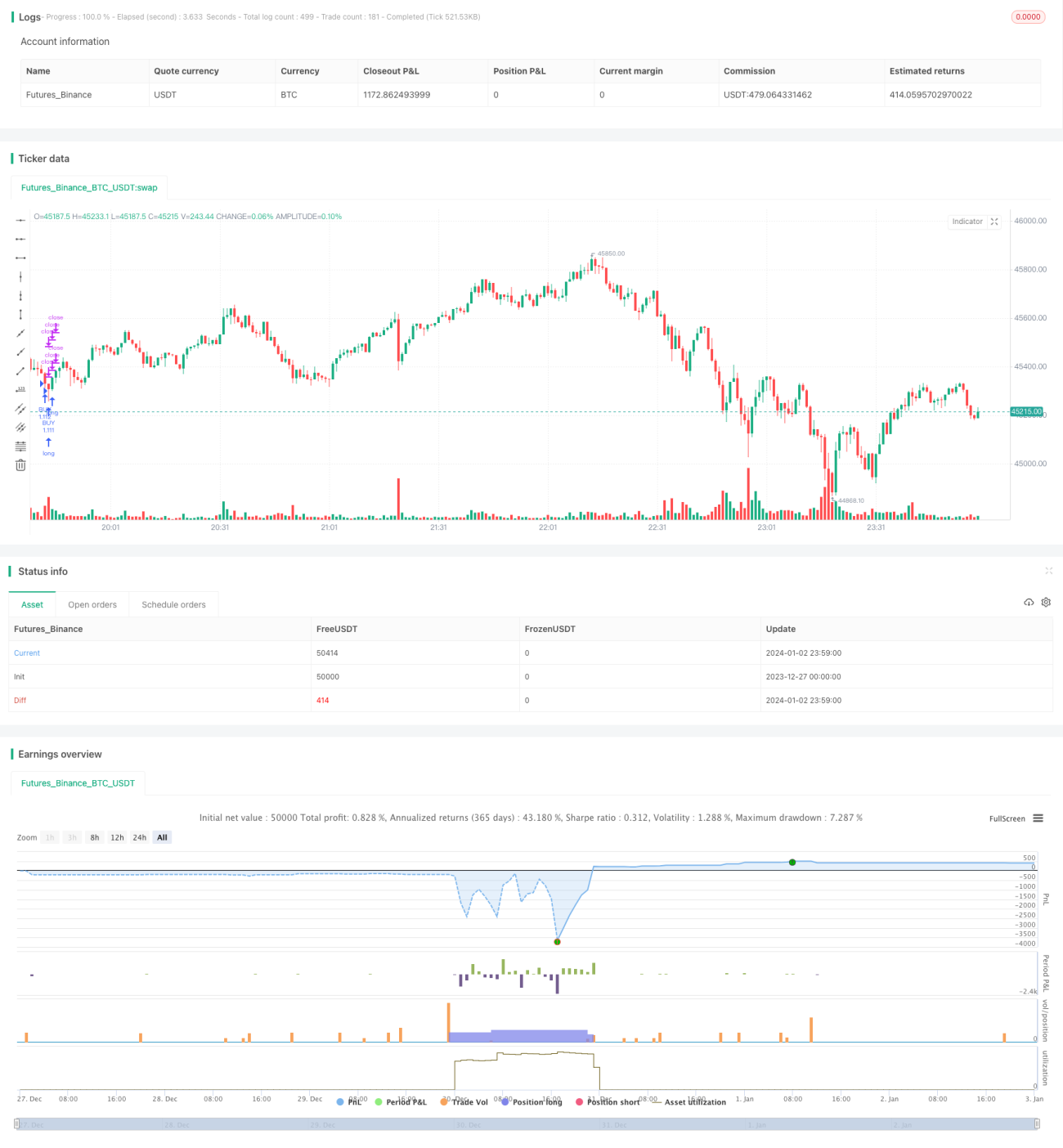

Strategi ini menggabungkan indikator volum dagangan dan RSI untuk menentukan masa pembelian, serta mengurus kedudukan dengan menetapkan sasaran ambil untung secara berperingkat. Strategi ini sesuai untuk pasaran yang bergerak dalam julat (sideways), dan berkesan untuk mengunci titik belian yang muncul berulang kali dalam pergerakan harga yang kecil.

Prinsip Strategi

Strategi ini menggunakan dua indikator untuk mengenal pasti masa pembelian: volum dagangan dan RSI. Logik khususnya ialah isyarat beli dijana apabila volum dagangan melebihi 2.5 kali ganda purata volum dagangan 70 hari terkini, dan pada masa yang sama RSI berada di bawah 30 (tahap terlebih jual).

Setelah kedudukan beli dibuka, strategi ini menetapkan 5 sasaran ambil untung yang berbeza (0.4%, 0.6%, 0.8%, 1.0% dan 1.2%) dan mengambil untung secara berperingkat mengikut nisbah kedudukan (20%, 40%, 60%, 80% dan 100%) sehingga keseluruhan kedudukan ditutup. Pada masa yang sama, titik henti rugi 5% ditetapkan.

Dengan cara ini, pengambilan untung secara berperingkat dapat mengunci pergerakan harga yang kecil, mengelakkan kehilangan keuntungan kerana menunggu kenaikan yang lebih besar. Henti rugi dapat mengawal kerugian bagi setiap dagangan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan dua indikator untuk mengenal pasti titik beli, mengelakkan penembusan palsu. Volum dagangan yang meningkat dapat mengesahkan kekuatan sokongan di bahagian bawah, manakala RSI terlebih jual dapat menilai kebarangkalian lantunan semula.

-

Menggunakan strategi ambil untung secara berperingkat, dapat memaksimumkan peluang keuntungan dalam pergerakan kecil, tanpa perlu menunggu kenaikan besar untuk meraih untung.

-

Sesuai untuk pasaran yang bergerak dalam julat, terutamanya pasaran di mana harga berayun berulang kali di kawasan yang belum selesai (institutional unfinished). Pasaran jenis ini sukar untuk menunjukkan arah yang pasti dalam jangka pendek, dan strategi ini boleh menjana keuntungan dengan kerap.

-

Titik henti rugi ditetapkan agak luas, memberikan ruang keputusan yang mencukupi kepada pasaran. Mengelakkan kedudukan ditutup akibat pelarasan harga jangka pendek.

Analisis Risiko

Risiko utama strategi ini adalah:

-

Isyarat pengesahan dua indikator masih mempunyai risiko kesilapan, mungkin membeli pada titik penembusan palsu. Risiko boleh dikurangkan melalui pengoptimuman parameter.

-

Ambil untung secara berperingkat mungkin menyebabkan kehilangan peluang kenaikan besar kerana saiz kedudukan yang kecil. Boleh dioptimumkan dengan melaraskan titik ambil untung dan nisbah kedudukan.

-

Julat henti rugi yang besar boleh menyebabkan kerugian tunggal yang ketara. Risiko boleh diuruskan dengan mengurangkan bilangan kedudukan.

-

Sesuai untuk pasaran yang bergerak dalam julat, dan mempunyai risiko arah yang besar dalam pasaran yang kuat. Perlu memberi perhatian kepada struktur pasaran peringkat lebih besar.

-

Kekerapan dagangan yang tinggi menyebabkan peningkatan kos transaksi. Pilih platform dagangan dengan yuran yang rendah.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Mengoptimumkan kombinasi parameter volum dan RSI untuk mengurangkan kadar kesilapan. Juga boleh memperkenalkan indikator lain seperti MACD, KDJ untuk pengesahan.

-

Menguji pelbagai amplitud ambil untung dan nisbah kedudukan untuk mencari kombinasi parameter optimum. Boleh juga memperkenalkan mekanisme ambil untung dinamik.

-

Mengoptimumkan strategi pengurusan kedudukan, menggunakan sistem pengurusan risiko kedudukan untuk mengurangkan kebarangkalian kerugian tunggal.

-

Menambah modul penilaian arah aliran untuk mengenal pasti perubahan arah dan mengambil tindakan henti rugi tepat pada masanya. Mengelakkan kedudukan terlalu pasif.

-

Memperkenalkan sistem dagangan algoritma dan ujian semula kuantitatif untuk merentas pelbagai parameter dengan pantas dan mencari kombinasi parameter terbaik.

-

Mengambil model kawalan slippage dan kawalan kos daripada strategi dagangan frekuensi tinggi peringkat institusi untuk mengurangkan bilangan dagangan sambil memastikan kadar keuntungan.

Kesimpulan

Strategi titik beli lantunan semula dua indikator ini, menggunakan volum dagangan yang meningkat dan RSI terlebih jual untuk menilai bahagian bawah, serta menggunakan kaedah ambil untung secara berperingkat untuk mengunci keuntungan kecil dalam pasaran yang bergerak dalam julat. Kelebihannya ialah menjana keuntungan dengan kerap tanpa perlu menunggu pergerakan besar; kelemahannya ialah mudah tersilap isyarat dan kekerapan dagangan yang tinggi. Kualiti isyarat boleh diperbaiki melalui pengoptimuman pelbagai indikator, dan kestabilan strategi boleh ditingkatkan melalui kawalan risiko dan kawalan kos. Strategi ini sesuai untuk mengunci keuntungan kecil dalam jangka pendek.

- 1