Strategi Jejak Aliran Perbezaan Pelbagai Tahap Purata Bergerak

Gambaran Keseluruhan

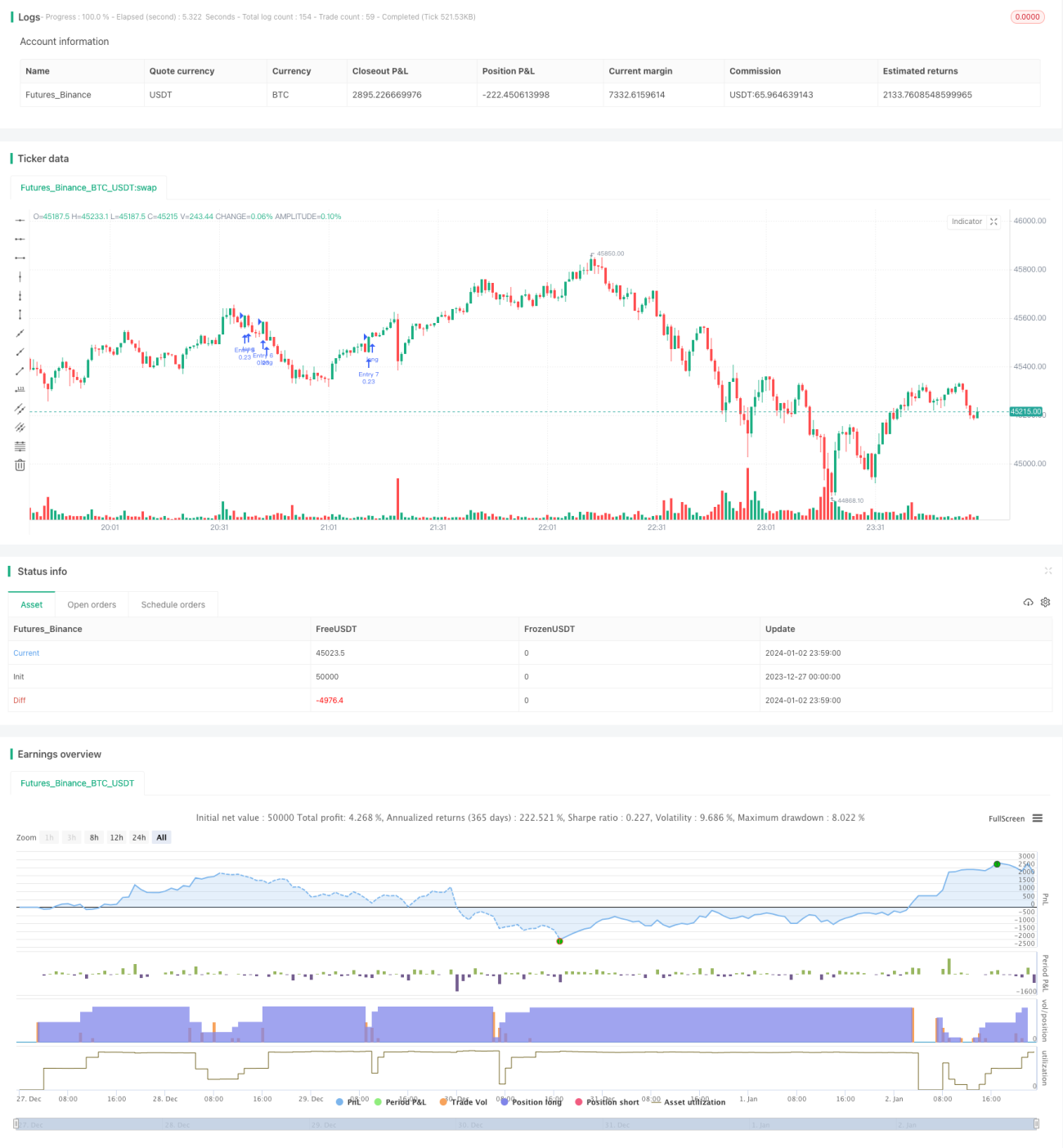

Strategi ini berdasarkan perbezaan jangka masa pelbagai bagi purata bergerak, mengikuti arah aliran jangka sederhana hingga panjang, menggunakan mod pembelian mengejar dengan perbezaan posisi untuk mencapai pertumbuhan eksponen modal. Kelebihan utama strategi ini ialah keupayaan untuk menangkap arah aliran jangka sederhana hingga panjang, melakukan pembelian mengejar secara berperingkat untuk mendapatkan pulangan lebihan.

Prinsip Strategi

- Membina rangka kerja berbilang jangka masa berdasarkan purata bergerak 9 hari, purata bergerak 100 hari dan purata bergerak 200 hari.

- Isyarat beli dijana apabila purata bergerak jangka pendek menembusi purata bergerak jangka panjang dari bawah ke atas.

- Menggunakan mod pembelian mengejar dengan 7 perbezaan posisi, setiap kali membuka posisi baru, semak sama ada posisi sebelumnya sudah penuh. Jika sudah ada 6 posisi, maka tidak akan menambah posisi lagi.

- Setiap posisi ditetapkan dengan titik henti rugi dan ambil untung tetap sebanyak 3% untuk kawalan risiko.

Itulah logik asas perdagangan strategi ini.

Kelebihan Strategi

- Mampu menangkap arah aliran jangka sederhana hingga panjang dengan berkesan, menikmati pertumbuhan eksponen pasaran secara maksimum.

- Menggunakan purata bergerak dengan pelbagai jangka masa untuk perbezaan, dapat mengelakkan gangguan bunyi pasaran jangka pendek dengan berkesan.

- Menetapkan titik henti rugi dan ambil untung tetap, mengawal risiko setiap posisi dengan berkesan.

- Menggunakan mod pembelian mengejar dengan perbezaan, membina posisi secara berperingkat, dapat merebut peluang arah aliran dan memperoleh pulangan lebihan.

Risiko Strategi dan Cara Penyelesaian

- Risiko ditamatkan. Jika pasaran berubah arah, tidak dapat keluar dengan henti rugi tepat pada masanya, mungkin menghadapi kerugian besar. Penyelesaian: memendekkan tempoh purata bergerak, mempercepatkan kelajuan henti rugi.

- Risiko posisi. Jika peristiwa mendadak menyebabkan kerugian melebihi tahap toleransi, mungkin menghadapi risiko margin tambahan atau dicairkan. Penyelesaian: mengurangkan nisbah posisi awal dengan sewajarnya.

- Risiko kerugian besar. Jika pasaran menurun secara mendadak, pembelian mengejar dengan perbezaan bertukar menjadi jualan pendek, mungkin mengalami kerugian sehingga 700% atau lebih. Penyelesaian: meningkatkan nisbah henti rugi tetap, mempercepatkan kelajuan henti rugi.

Arah Pengoptimuman Strategi

- Boleh menguji kombinasi purata bergerak dengan parameter berbeza untuk mencari parameter yang lebih optimum.

- Boleh mengoptimumkan bilangan posisi pembukaan. Menguji bilangan posisi perbezaan yang berbeza untuk mencari penyelesaian terbaik.

- Boleh menguji tetapan henti rugi dan ambil untung tetap. Membesarkan julat ambil untung dengan sewajarnya untuk mengejar kadar pulangan yang lebih tinggi.

Kesimpulan

Secara keseluruhannya, strategi ini sangat sesuai untuk menangkap arah aliran jangka sederhana hingga panjang pasaran. Dengan menggunakan kaedah pembelian mengejar secara berperingkat, ia dapat memperoleh pulangan lebihan dengan nisbah risiko-pulangan yang sangat tinggi. Namun, ia juga mempunyai beberapa risiko operasi yang perlu dikawal melalui pelarasan parameter dan lain-lain, untuk mencapai keseimbangan antara keuntungan dan risiko. Secara keseluruhan, strategi ini sangat berbaloi untuk diuji dalam perdagangan sebenar, dan kemudian diselaraskan dan dioptimumkan berdasarkan keputusan sebenar.

- 1