Strategi Pengoptimuman Persilangan Purata Bergerak Pelbagai Jangka Masa

1

Follow

1802

Followers

Gambaran Keseluruhan

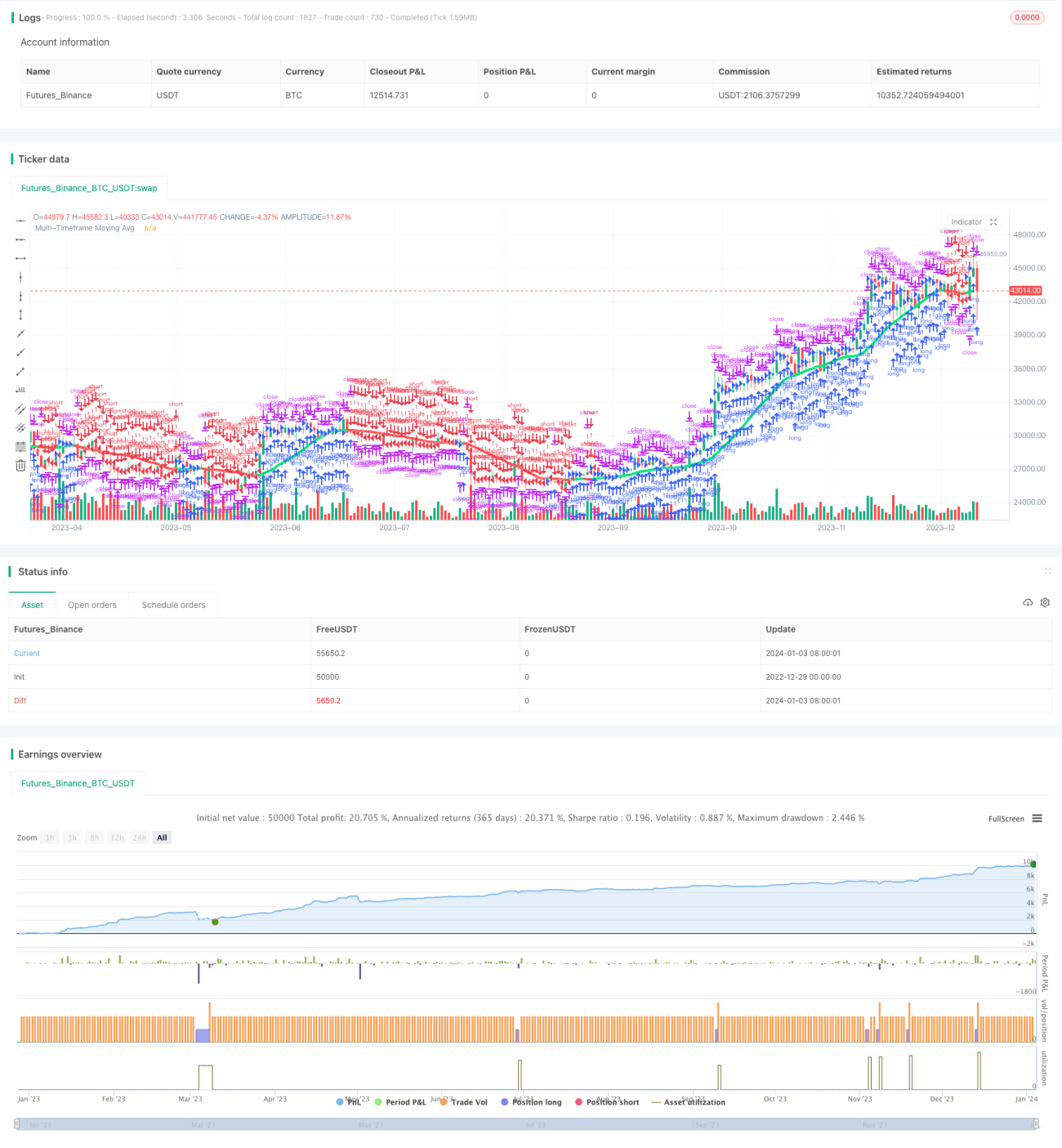

Strategi ini adalah berdasarkan indikator terkenal CM_Ultimate_MA_MTF yang diubah suai, membolehkan pengguna melukis purata bergerak pada pelbagai skala masa, melaksanakan operasi silang MA kitaran masa yang berbeza. Strategi ini juga mempunyai fungsi stop loss menjejaki.

Prinsip Strategi

- Berdasarkan pilihan pengguna, lukiskan garis MA pada kitaran utama dan kitaran yang lebih tinggi melalui pelbagai jenis indikator MA.

- Apabila garis MA kitaran pantas menembusi ke atas garis MA kitaran perlahan, buka posisi beli (long); apabila garis MA kitaran pantas menembusi ke bawah garis MA kitaran perlahan, buka posisi jual (short).

- Tambah mekanisme stop loss menjejaki untuk mengawal risiko selanjutnya.

Analisis Kelebihan

- Silang MA pada pelbagai skala masa boleh meningkatkan kualiti isyarat dan mengurangkan isyarat palsu.

- Gabungan pelbagai jenis MA boleh memanfaatkan kelebihan setiap indikator, meningkatkan kestabilan.

- Stop loss menjejaki membantu menghentikan kerugian tepat pada masanya, mengurangkan kebarangkalian kerugian besar.

Analisis Risiko

- Indikator MA ketinggalan, mungkin terlepas peluang dagangan jangka pendek.

- Perlu mengoptimumkan parameter kitaran MA dengan sesuai, jika tidak mungkin menghasilkan terlalu banyak isyarat palsu.

- Penetapan titik stop loss yang tidak munasabah boleh menyebabkan stop loss yang tidak perlu.

Arah Pengoptimuman

- Boleh menguji gabungan MA dengan parameter berbeza untuk mencari parameter terbaik.

- Boleh menambah indikator lain sebagai penapis untuk meningkatkan kualiti isyarat.

- Boleh mengoptimumkan strategi stop loss agar lebih sesuai dengan ciri pasaran.

Kesimpulan

Strategi ini mengintegrasikan analisis pelbagai rangka masa purata bergerak dan kaedah stop loss menjejaki, bertujuan untuk meningkatkan kualiti isyarat dan mengawal tahap risiko. Melalui pengoptimuman parameter dan penambahan indikator lain, kesan strategi boleh dipertingkatkan lagi.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1