Strategi Saluran Harga Bollinger Bands untuk Penembusan dan Pembalikan Pintar

Gambaran Keseluruhan

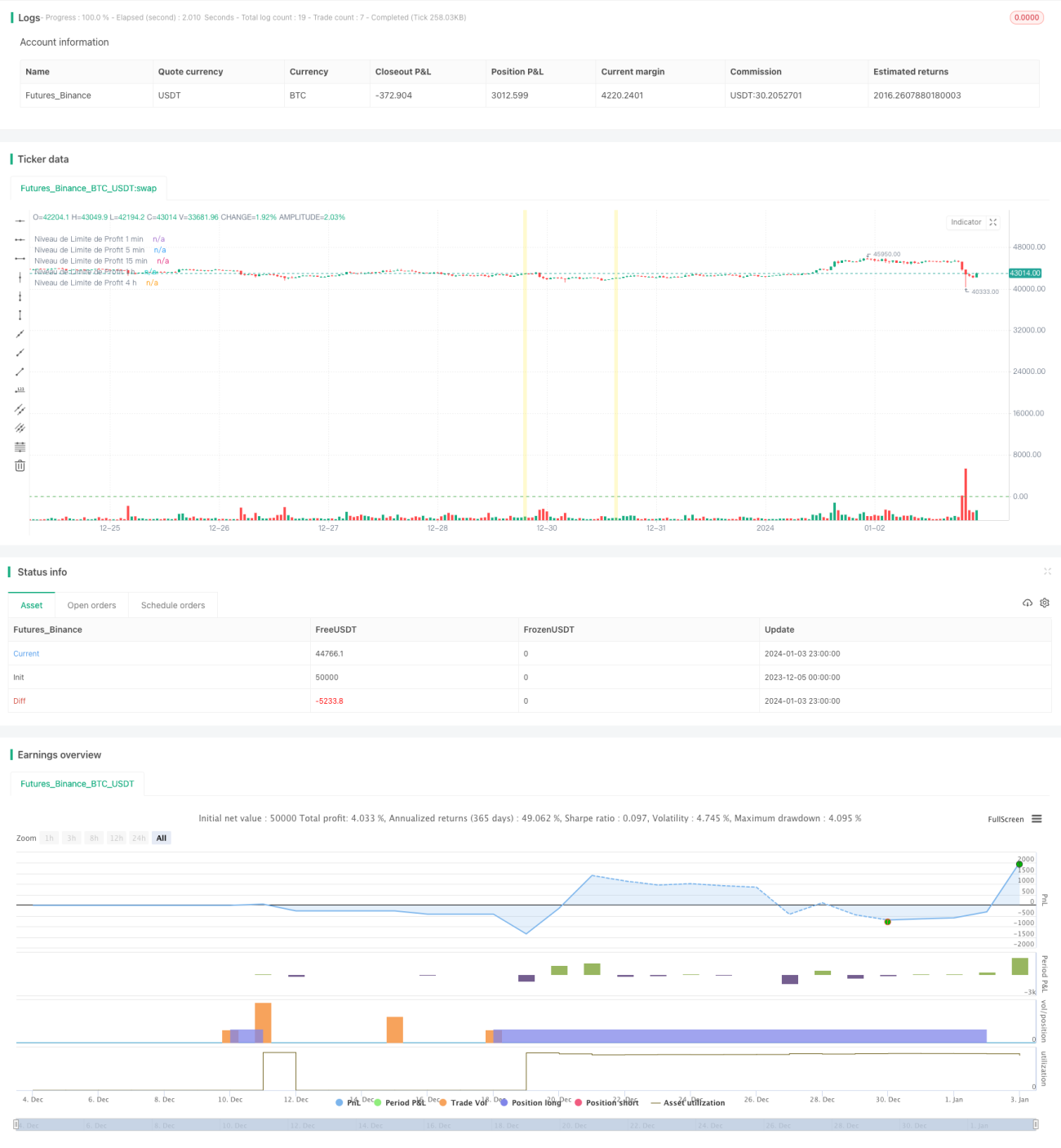

Strategi ini adalah strategi penembusan yang menggabungkan pelbagai jangka masa (1 minit, 5 minit, 15 minit, 1 jam, dan 4 jam) untuk mengesan zon sokongan dan rintangan pada carta.

Prinsip Strategi

Strategi ini menggunakan Bollinger Bands dan saluran harga untuk menentukan zon sokongan dan rintangan. Pertama, ia mengira Purata Pergerakan Mudah (SMA) dan Sisihan Piawai (STDEV) berdasarkan harga tutup setiap jangka masa untuk menentukan jalur atas dan bawah. Kemudian, ia mengesan "blok penembusan", yang ditentukan berdasarkan penembusan harga dari tahap sokongan atau rintangan serta volume dagangan. Apabila harga menembusi tahap sokongan atau rintangan dengan volume tinggi, blok penembusan terbentuk.

Setelah blok penembusan dikesan, jika harga menembusi jalur bawah, isyarat beli dihasilkan; jika menembusi jalur atas, isyarat jual dihasilkan. Strategi ini juga melukis saluran harga untuk setiap jangka masa, yang mewakili tahap sokongan dan rintangan.

Selain itu, strategi ini menetapkan tahap had ambil untung untuk setiap jangka masa. Ini bermaksud tahap harga yang ditetapkan untuk kedudukan harus ditutup dengan keuntungan. Tahap henti rugi juga ditetapkan untuk mengehadkan kerugian.

Analisis Kelebihan

- Menggunakan analisis pelbagai jangka masa untuk membuat penilaian pergerakan pasaran yang lebih menyeluruh.

- Menggabungkan blok penembusan, saluran Bollinger Bands dan volume dagangan menjadikan isyarat lebih boleh dipercayai.

- Menetapkan ambil untung dan henti rugi membantu dalam pengurusan risiko.

Analisis Risiko

- Parameter Bollinger Bands yang tidak sesuai boleh menyebabkan isyarat palsu.

- Penembusan mungkin hanya bunyi pasaran jangka pendek, yang boleh menyebabkan risiko terperangkap.

- Penilaian pelbagai jangka masa menambah kerumitan strategi.

Risiko boleh dikurangkan dengan mengoptimumkan parameter Bollinger Bands, menambah tempoh pegangan, atau menetapkan henti rugi.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Mengoptimumkan parameter Bollinger Bands supaya jalur atas dan bawah mencerminkan sokongan dan rintangan sebenar dengan lebih baik.

- Menambah algoritma pembelajaran mesin untuk menentukan arah dan kekuatan penembusan.

- Menambah penunjuk turun naik harga untuk menentukan masa terbaik untuk membeli dan menjual.

- Menggabungkan lebih banyak penunjuk seperti MACD, KD, dll. untuk menilai arah aliran dan momentum.

Ringkasan

Strategi ini mengintegrasikan analisis penunjuk teknikal pelbagai jangka masa, melalui dagangan penembusan dan pengurusan risiko melalui ambil untung dan henti rugi, ia adalah strategi dagangan sistem penembusan yang fleksibel dan boleh dipercayai. Walau bagaimanapun, penetapan parameter dan kawalan risiko masih perlu diuji dan dioptimumkan secara berterusan berdasarkan pasaran sebenar.

- 1