Strategi Perdagangan Purata Bergerak Mengikut Trend

Gambaran Keseluruhan

Strategi ini adalah strategi perdagangan berdasarkan purata bergerak pengesanan arah aliran. Ia menggunakan purata bergerak harga tertinggi dan terendah dengan tetapan parameter yang berbeza untuk mengenal pasti arah aliran pasaran dan menjana isyarat dagangan yang sepadan pada titik perubahan arah aliran. Apabila harga menembusi purata bergerak pengesanan ke atas, posisi beli diambil; apabila harga menembusi purata bergerak pengesanan ke bawah, posisi jual diambil. Strategi ini juga menggunakan ATR untuk menetapkan tahap henti rugi dan ambil untung.

Prinsip Strategi

Strategi ini menggunakan purata bergerak mudah harga tertinggi dan terendah dengan tetapan parameter yang berbeza untuk mengenal pasti arah aliran pasaran. Secara khusus, ia mencipta dua set sistem purata bergerak pengesanan:

-

Sistem purata bergerak pengesanan ke atas yang terdiri daripada h1 dan l1. h1 ialah purata bergerak mudah harga tertinggi, mewakili had atas arah aliran pasaran; l1 ialah had bawah yang dibentuk oleh h1 tolak nilai ATR. Apabila harga menembusi h1 ke atas, isyarat beli dihasilkan; apabila harga menembusi l1 ke bawah, isyarat tutup posisi dihasilkan.

-

Sistem purata bergerak pengesanan ke bawah yang terdiri daripada h2 dan l2. h2 ialah purata bergerak mudah harga terendah, mewakili had bawah arah aliran pasaran; l2 ialah had atas yang dibentuk oleh h2 tambah nilai ATR. Apabila harga menembusi h2 ke bawah, isyarat jual dihasilkan; apabila harga menembusi l2 ke atas, isyarat tutup posisi dihasilkan.

Penggunaan sistem dua trek membolehkan pengesanan titik perubahan arah aliran yang lebih tepat, menapis sebahagian daripada dagangan hingar. Pada masa yang sama, nilai ATR digunakan untuk menetapkan tahap henti rugi dan ambil untung, mengawal nisbah risiko-keuntungan bagi setiap dagangan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan utama berikut:

- Menggunakan sistem dua trek untuk menapis hingar, mengenal pasti titik perubahan arah aliran dengan lebih tepat.

- ATR menjejaki turun naik secara dinamik, dapat mengawal henti rugi setiap dagangan dengan berkesan.

- Logik strategi ringkas dan jelas, mudah difahami dan dilaksanakan, sesuai untuk pemula.

- Boleh melaraskan parameter secara fleksibel untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Isyarat penembusan dua trek mungkin ketinggalan, tidak dapat menangkap sepenuhnya peluang pada fasa awal arah aliran.

- Purata bergerak pengesanan mempunyai keupayaan yang lemah untuk mengenal pasti arah aliran berbentuk melengkung.

- Kesan kos dagangan tidak dipertimbangkan. Dalam dagangan frekuensi tinggi, kos dagangan mungkin agak besar.

Langkah balas:

- Memendekkan tempoh purata bergerak dengan sewajarnya untuk menjadikan isyarat lebih responsif.

- Menggabungkan dengan penunjuk lain seperti MACD untuk menilai jenis pergerakan, mengelakkan dagangan frekuensi tinggi dalam julat sidang.

- Melaraskan saiz posisi untuk mengurangkan kekerapan dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik bagi menyesuaikan diri dengan persekitaran pasaran.

- Menggabungkan penunjuk volum dagangan untuk mengelakkan penembusan palsu.

- Menambah peraturan pelarasan posisi secara halus, menjadikan saiz posisi berkait dengan kekuatan arah aliran.

- Mengoptimumkan mekanisme henti rugi, menggunakan kaedah seperti henti rugi berjejak.

Kesimpulan

Secara keseluruhan, strategi ini merupakan strategi pengesanan arah aliran yang ringkas dan praktikal. Idea terasnya adalah menggunakan penapisan dua trek dan henti rugi dinamik ATR untuk mengenal pasti perubahan arah aliran dan mengehadkan kerugian setiap dagangan. Ia mempunyai nilai praktikal tertentu dan juga mempunyai ruang pengoptimuman yang besar. Melalui penalaan parameter, penggabungan dengan penunjuk lain dan cara lain, prestasi yang lebih baik boleh dicapai.

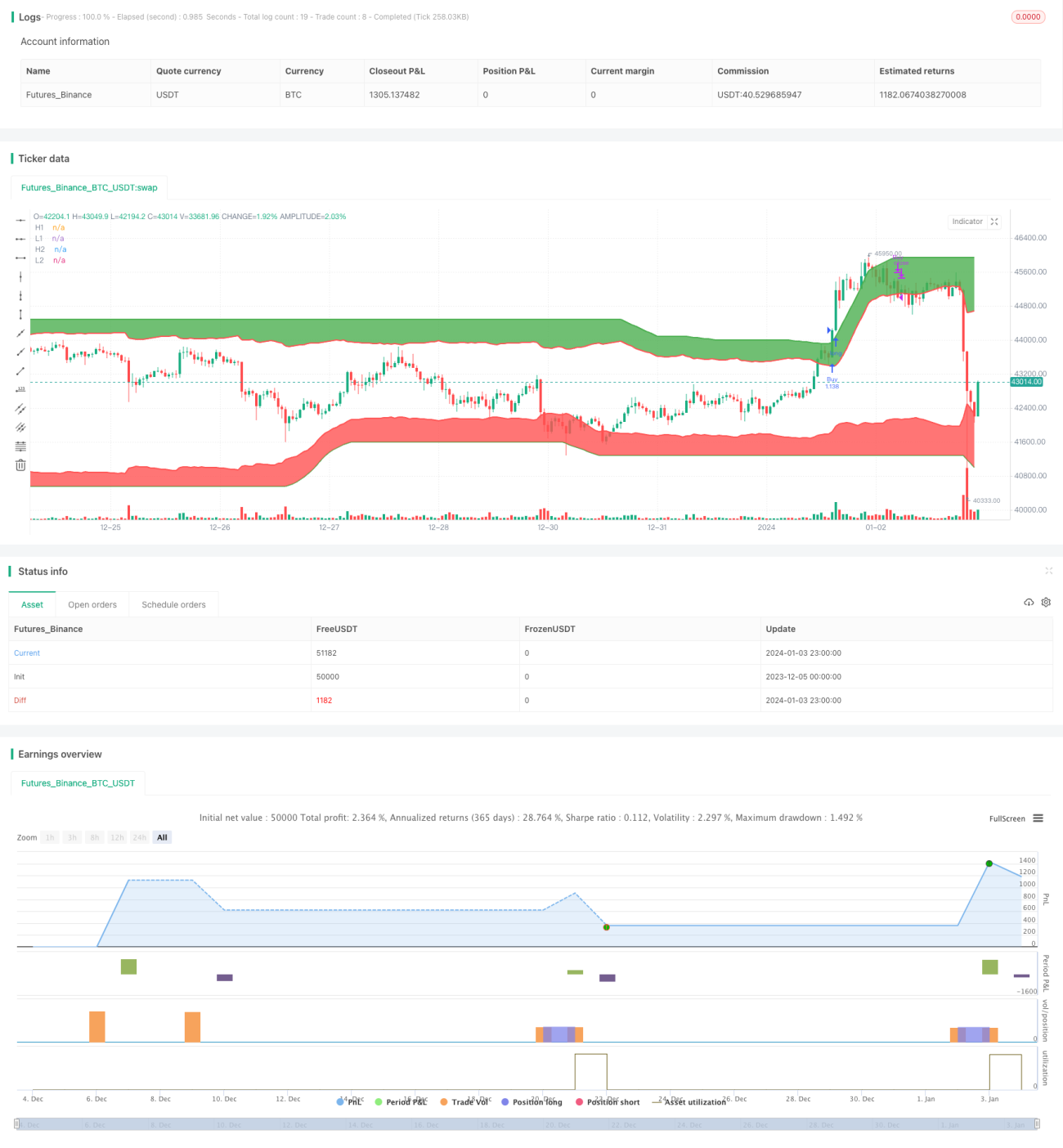

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("I Like Winners And Love Loosers!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

highest_length = input(200, type=input.integer, minval=1, title="Highest Length")- 1