Strategi Perdagangan Kuantitatif Jangka Pendek Berdasarkan Persilangan Purata Bergerak EMA

Ringkasan

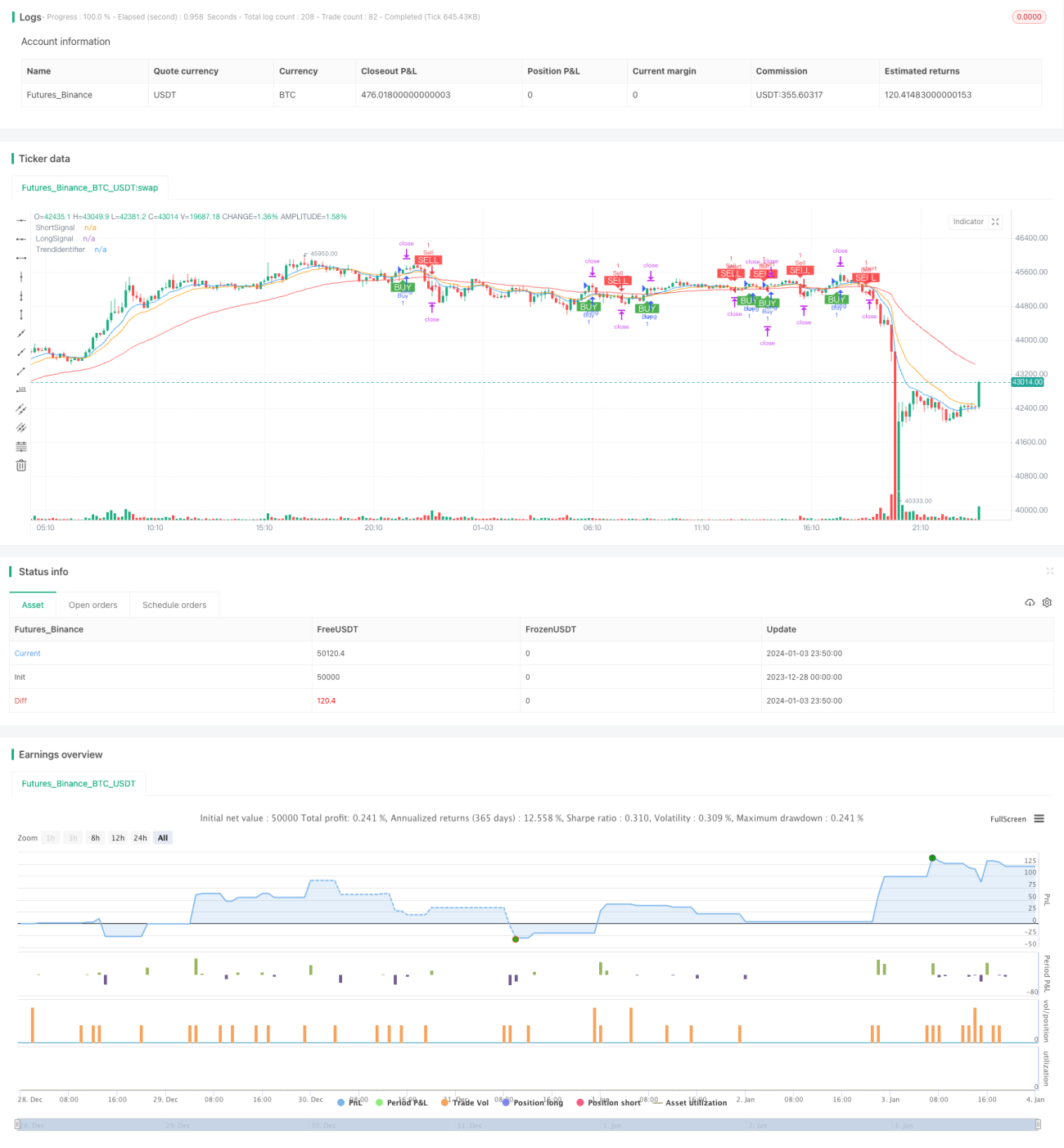

Strategi ini dinamakan "Strategi Perdagangan Kuantitatif Jangka Pendek Berdasarkan Persilangan EMA". Strategi ini menggunakan prinsip persilangan EMA 9 hari, 15 hari, dan 50 hari, melakukan perdagangan dalam tempoh masa jangka pendek 1 minit hingga 5 minit, untuk menangkap trend harga jangka pendek, mencapai masuk dan keluar yang cepat.

Prinsip Strategi

Strategi ini menggunakan EMA 9 hari, EMA 15 hari, dan EMA 50 hari. Persilangan antara EMA 9 hari dan EMA 15 hari digunakan untuk menjana isyarat beli dan jual. Apabila EMA 9 hari melintasi ke atas EMA 15 hari, isyarat beli dihasilkan; apabila EMA 9 hari melintasi ke bawah EMA 15 hari, isyarat jual dihasilkan. EMA 50 hari digunakan untuk menilai arah trend keseluruhan; isyarat beli hanya dihasilkan apabila harga di atas EMA 50 hari, dan isyarat jual hanya dihasilkan apabila harga di bawah EMA 50 hari.

Melalui persilangan EMA pantas dan sokongan EMA jangka panjang, pergerakan harga jangka pendek dapat ditangkap sambil mengelakkan operasi menentang trend. Persilangan dua EMA jangka pendek memastikan penangkapan pergerakan harga terkini secara tepat; EMA jangka panjang berkesan menapis keadaan turun naik, mengelakkan tindakan reaktif yang tidak konsisten.

Kelebihan Strategi

-

Menangkap trend harga jangka pendek: Melalui persilangan dua EMA pantas, perubahan harga jangka pendek dapat ditangkap dengan cepat, membolehkan masuk dan keluar yang pantas.

-

Menapis turun naik: Dengan EMA jangka panjang menilai arah trend keseluruhan, ia berkesan mencegah operasi menentang trend, mengelakkan stop loss yang tidak perlu.

-

Parameter boleh laras: Pengguna boleh melaraskan tempoh EMA mengikut keperluan, menyesuaikan dengan persekitaran pasaran yang berbeza.

-

Mudah dipelajari: Konsep persilangan MA yang agak mudah, mudah difahami dan digunakan.

Risiko Strategi

-

Terlalu sensitif: Dua EMA jangka pendek terlalu sensitif, mungkin menghasilkan banyak isyarat palsu.

-

Mengabaikan trend jangka panjang: EMA jangka panjang tidak dapat menapis sepenuhnya turun naik, masih terdapat risiko operasi menentang trend dengan kebarangkalian tertentu.

-

Kebergantungan parameter: Gabungan parameter yang dioptimumkan bergantung pada data sejarah, tidak dapat menjamin kesesuaian untuk data masa depan.

-

Kedudukan stop loss yang kurang baik: Titik stop loss tetap sukar ditentukan, mungkin terlalu longgar atau terlalu agresif.

Arah Pengoptimuman Strategi

-

Tambah penunjuk stokastik untuk menapis isyarat, menggunakan isyarat terlebih beli/terlebih jual KDJ sebagai bantuan kepada isyarat persilangan EMA.

-

Tambah mekanisme stop loss adaptif, melaraskan titik stop loss secara pintar berdasarkan turun naik pasaran.

-

Tambah modul pengoptimuman parameter, menggunakan algoritma genetik untuk mencari kombinasi parameter optimum secara berulang.

-

Tambah model pembelajaran mesin untuk menilai trend dan ketepatan isyarat, meningkatkan kestabilan strategi.

Kesimpulan

Strategi ini menghasilkan isyarat dagangan melalui persilangan dua EMA pantas, dan menggunakan satu EMA jangka panjang untuk menilai trend keseluruhan, bertujuan menangkap pergerakan harga jangka pendek. Strategi jangka pendek ini mudah difahami dan digunakan, tetapi juga mempunyai beberapa kelemahan, seperti menghasilkan terlalu banyak isyarat palsu, mengabaikan trend jangka panjang, dsb. Masalah-masalah ini perlu diperbaiki dengan menambah penunjuk bantuan, mekanisme adaptif, dan pengoptimuman parameter, supaya strategi menjadi lebih stabil dan boleh dipercayai dalam dagangan sebenar.

- 1