Strategi Henti Rugi Ayunan Trend dengan Penembusan Konvergensi RSI

Gambaran Keseluruhan

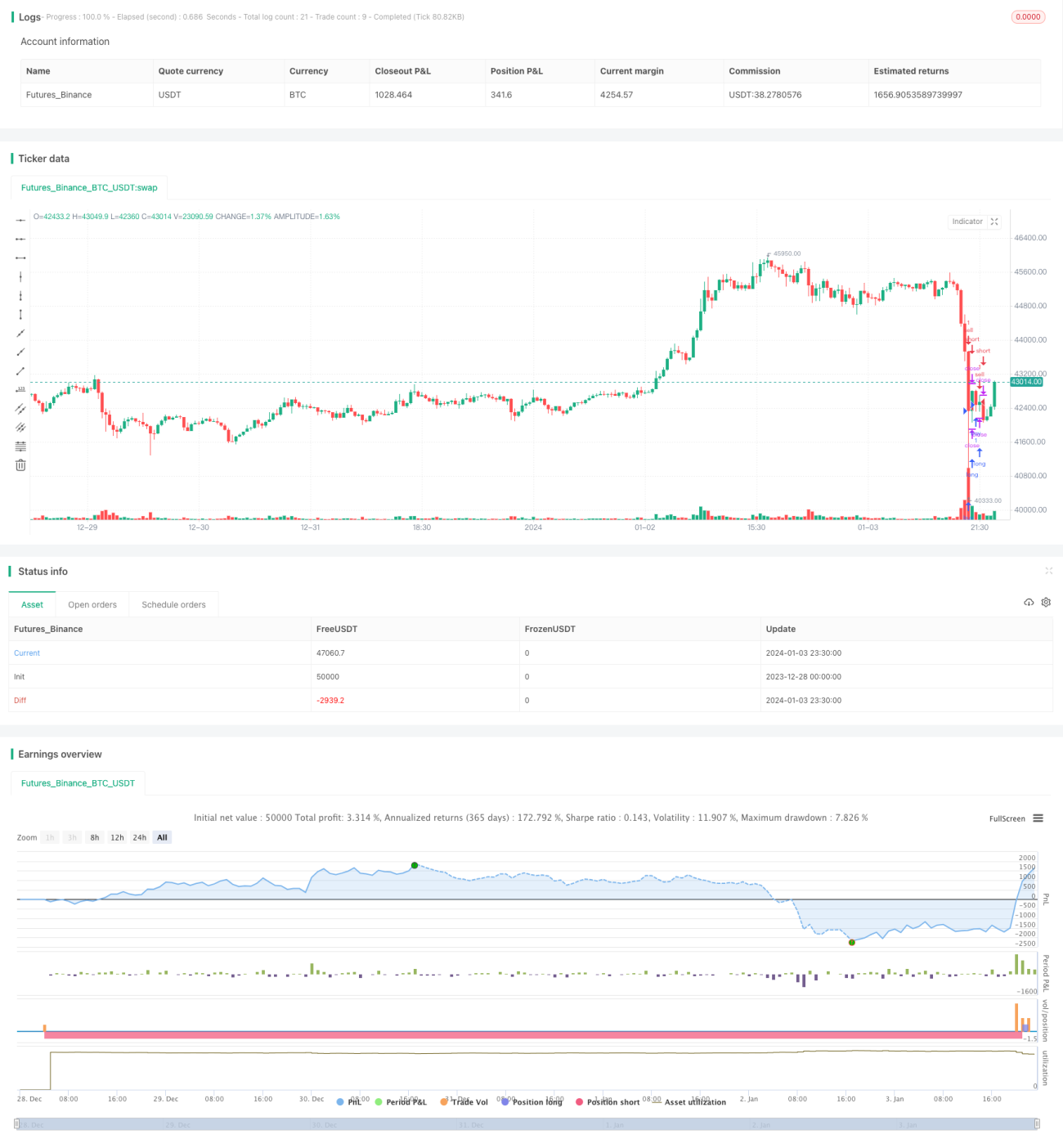

Strategi ini menggunakan indikator RSI untuk menentukan arah potensi aliran pasaran, digabungkan dengan indikator Bollinger Bands untuk mengenal pasti kawasan sokongan dan rintangan utama. Dalam pasaran yang berayun, ia mencari peluang beli rendah untuk membuka posisi beli, dan menghentikan untung/rugi di kawasan terlebih beli.

Prinsip Strategi

-

Menggunakan indikator RSI untuk menentukan arah potensi aliran pasaran. RSI di bawah 40 dianggap sebagai kawasan terlebih jual, pasaran berpotensi bertukar menaik; RSI melebihi 50 dianggap sebagai kawasan terlebih beli, pasaran berpotensi bertukar menurun.

-

Menggunakan indikator Bollinger Bands untuk mengenal pasti kawasan sokongan dan rintangan utama. Garis tengah Bollinger Bands ialah purata bergerak harga, manakala jalur atas dan bawah membentuk saluran sisihan piawai harga. Apabila harga menghampiri jalur bawah, ia adalah kawasan peluang beli rendah.

-

Apabila RSI < 40 dan harga menghampiri jalur bawah Bollinger Bands, ia dianggap sebagai peluang beli rendah untuk posisi beli, dan kedudukan beli dibuka.

-

Apabila RSI > 50 atau keuntungan melebihi 50%, kedudukan beli ditutup untuk menghentikan untung/rugi.

Analisis Kelebihan

-

Menggunakan RSI untuk menentukan arah potensi aliran pasaran, mengelakkan pembukaan posisi yang bertentangan dengan arah aliran.

-

Menggabungkan Bollinger Bands untuk mencari titik peluang beli rendah, mengeset masa pembukaan posisi dengan tepat.

-

Menggunakan pendekatan aliran berayun untuk mengelakkan perangkap kedudukan.

-

Mekanisme henti untung/rugi yang fleksibel untuk memaksimumkan keuntungan.

Analisis Risiko

-

Parameter Bollinger Bands yang tidak sesuai boleh menyebabkan kegagalan dalam mengenal pasti kawasan sokongan dengan betul.

-

Penembusan sebenar atau penembusan palsu mungkin menyebabkan kesilapan dalam penilaian terlebih beli/terlebih jual.

-

Penetapan titik henti untung/rugi yang tidak sesuai boleh menyebabkan keluar terlalu awal atau kerugian yang semakin besar.

Arah Pengoptimuman

-

Mengoptimumkan parameter Bollinger Bands untuk meningkatkan ketepatan pengenalpastian kawasan sokongan dan rintangan.

-

Menggabungkan indikator lain seperti MACD, KDJ untuk menapis isyarat palsu.

-

Mengoptimumkan algoritma henti untung/rugi secara dinamik untuk meminimumkan kerugian sambil memastikan keuntungan.

Kesimpulan

Strategi ini menggunakan RSI untuk menentukan arah potensi aliran pasaran, dibantu oleh Bollinger Bands untuk mengenal pasti kawasan sokongan, mencapai beli rendah dan jual tinggi. Ia merupakan strategi aliran berayun yang tipikal. Dengan pengoptimuman tertentu, ia boleh menjadi strategi kuantitatif yang boleh dipercayai dan menguntungkan secara stabil.

- 1