Strategi Pengesanan Pembalikan Kuantitatif Dwi-Institusi

Gambaran Keseluruhan

Strategi ini menggabungkan kelebihan dua petunjuk institusi, menggunakan corak 123 untuk menilai isyarat pembalikan, dan disokong oleh Indeks Volume Positif (PVI) untuk menilai isyarat volum, bagi menangkap pergerakan pembalikan jangka pendek.

Prinsip Strategi

-

Corak 123 Menilai Isyarat Pembalikan

- Dibina menggunakan garis pantas dan garis perlahan bagi penunjuk Stoch 9 hari.

- Apabila harga penutup jatuh selama dua hari berturut-turut, dan pada hari ketiga harga penutup meningkat, serta garis pantas Stoch berada di bawah 50, isyarat beli dijana.

- Apabila harga penutup meningkat selama dua hari berturut-turut, dan pada hari ketiga harga penutup jatuh, serta garis pantas Stoch berada di atas 50, isyarat jual dijana.

-

Indeks Volume Positif Menilai Isyarat Volum

- Indeks Volume Positif (PVI) menilai perubahan volum dengan membandingkan volum hari sebelumnya dengan hari semasa.

- Apabila PVI menembusi ke atas purata bergerak N-harinya, ini menunjukkan volum mengembang dan menjana isyarat beli.

- Apabila PVI menembusi ke bawah purata bergerak N-harinya, ini menunjukkan volum mengecut dan menjana isyarat jual.

-

Penilaian Bersepadu Dua Isyarat

- Isyarat dagangan hanya dijana apabila kedua-dua isyarat pembalikan 123 dan isyarat volum PVI berada dalam arah yang sama.

Secara ringkasnya, strategi ini memanfaatkan kelebihan kedua-dua petunjuk institusi untuk mengenal pasti peluang pembalikan harga dan volum jangka pendek dengan berkesan.

Analisis Kelebihan

- Corak 123 dapat menangkap titik pembalikan jangka pendek yang kritikal.

- Penunjuk volum PVI menilai kesesuaian harga dan volum, mengelakkan penembusan palsu.

- Parameter penunjuk Stoch dioptimumkan untuk menapis kebanyakan isyarat tidak sah di kawasan bergelora.

- Gabungan dua isyarat memberikan kebolehpercayaan yang lebih tinggi berbanding isyarat tunggal.

- Menggunakan pertimbangan intrahari untuk mengelakkan risiko semalaman, sesuai untuk dagangan jangka pendek.

Analisis Risiko

-

Risiko Kegagalan Pembalikan

- Isyarat pembalikan corak 123 tidak selalu berkesan; terdapat risiko kegagalan corak.

-

Risiko Kegagalan Penunjuk

- Dalam keadaan pasaran yang tidak normal, penunjuk seperti Stoch dan PVI mungkin gagal berfungsi.

-

Risiko Ketinggalan Isyarat Berkembar

- Syarat isyarat dua arah yang sama agak ketat, mungkin terlepas beberapa peluang isyarat satu arah.

-

Risiko Kekerapan Dagangan

- Kekerapan dagangan strategi agak tinggi, memerlukan pemantauan ketat terhadap kedudukan dan kawalan risiko.

Arah Pengoptimuman

-

Ruang pengoptimuman parameter yang besar

- Parameter seperti tempoh tetingkap Stoch dan kitaran PVI mempunyai ruang untuk dioptimumkan.

-

Boleh menambah strategi henti rugi

- Boleh digabungkan dengan henti rugi bergerak untuk meningkatkan kadar kemenangan strategi.

-

Pertimbangkan menambah syarat penapisan

- Boleh diuji dengan menambah penunjuk turasan seperti purata bergerak atau turun naik.

-

Optimumkan kombinasi isyarat berkembar

- Boleh menguji lebih banyak kombinasi dua petunjuk untuk arbitraj.

Kesimpulan

Strategi ini menggabungkan penunjuk Stoch dan PVI untuk membentuk strategi dagangan pembalikan harga dan volum jangka pendek yang boleh dipercayai. Berbanding dengan penunjuk tunggal, ia mempunyai kadar kemenangan dan jangkaan positif yang lebih tinggi. Melalui pengoptimuman parameter dan tetapan kawalan risiko, nisbah Sharpe boleh dipertingkatkan lagi. Secara keseluruhannya, strategi ini memanfaatkan kelebihan dua petunjuk institusi untuk menangkap peluang pembalikan jangka pendek pasaran dengan berkesan, dan layak untuk disahkan serta dioptimumkan dalam dagangan sebenar.

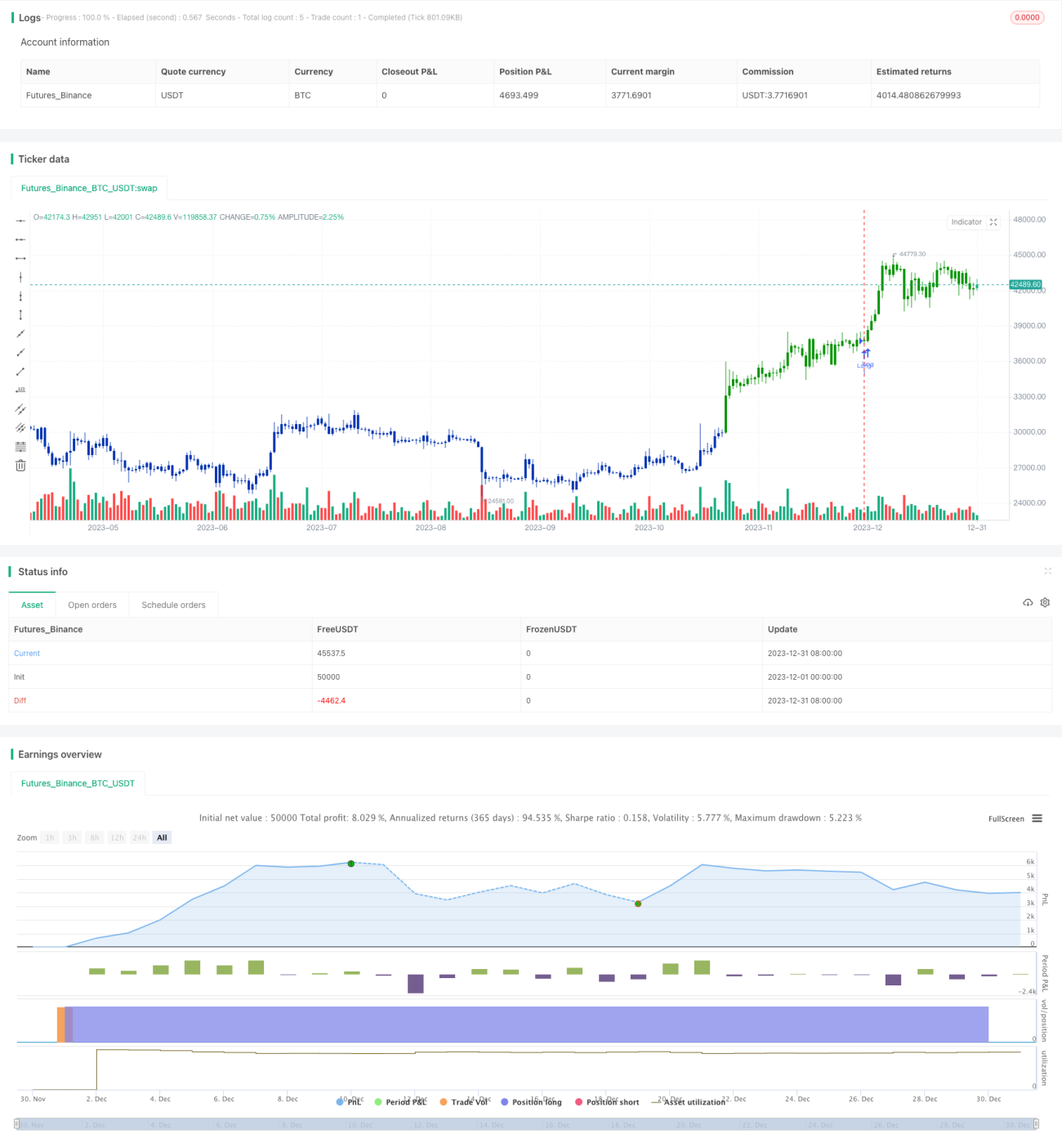

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2021

// This is combo strategies for get a cumulative signal. - 1