Strategi Dagangan Sistem Purata Bergerak

Gambaran Keseluruhan

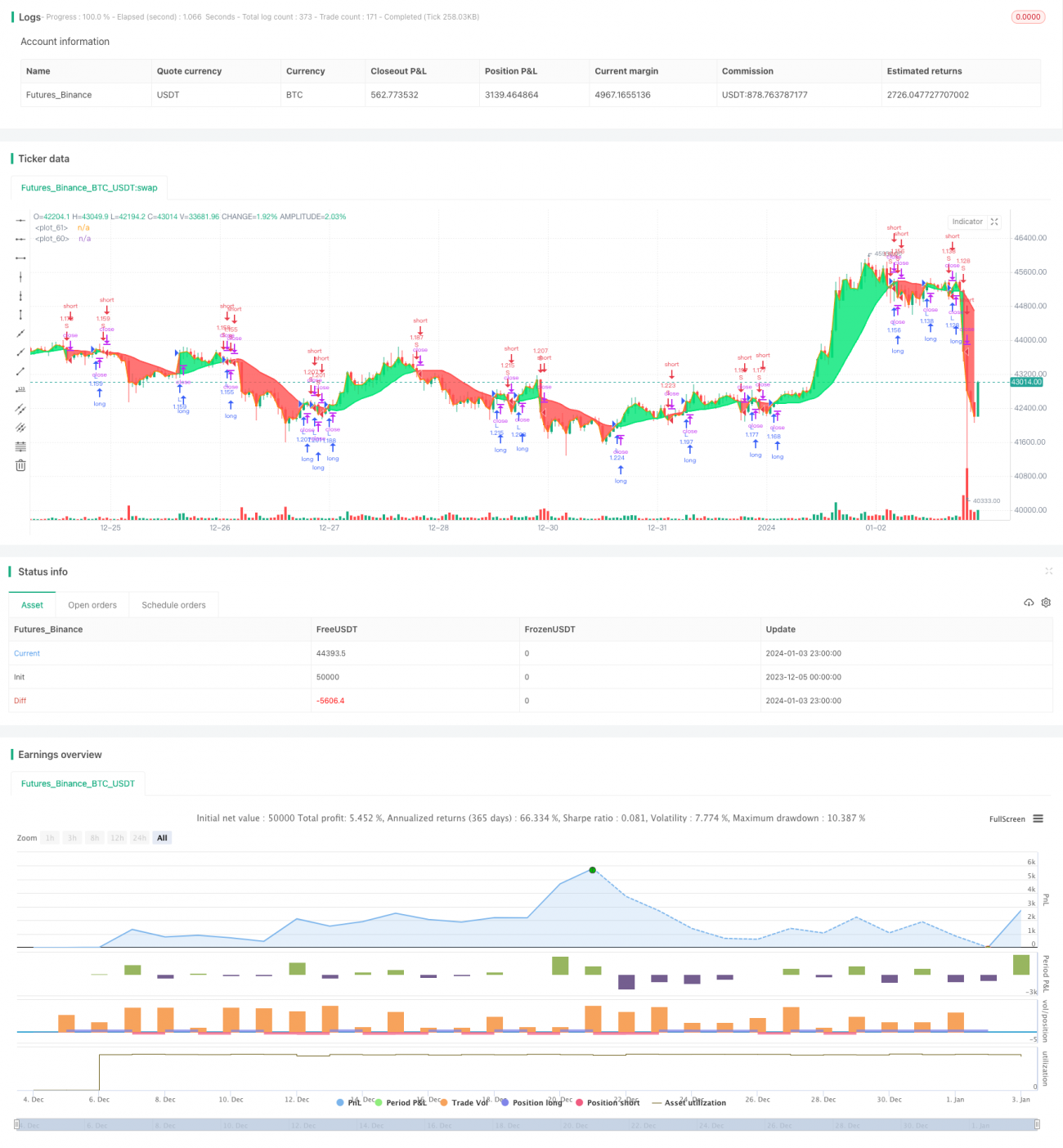

Dokumen ini membincangkan strategi perdagangan berdasarkan purata bergerak mudah. Strategi ini menggunakan purata bergerak dengan panjang 17 untuk dibandingkan dengan harga penutup. Apabila harga penutup melintasi ke atas purata bergerak, posisi beli diambil; apabila melintasi ke bawah, posisi jual diambil.

Prinsip Strategi

Pengiraan Purata Bergerak

Strategi ini mengira purata bergerak menggunakan parameter berikut:

- Sumber purata bergerak: secara lalai adalah purata OHLC (OHCL4)

- Jenis purata bergerak: secara lalai adalah purata bergerak mudah (SMA)

- Panjang purata bergerak: secara lalai adalah 17

Berdasarkan parameter ini, fungsi getMAType() akan mengira SMA 17 tempoh bagi harga penutup.

Penjanaan Isyarat Perdagangan

Seterusnya, perbandingan dibuat antara harga penutup dengan purata bergerak tersebut:

- Harga penutup > purata bergerak: isyarat posisi beli

- Harga penutup < purata bergerak: isyarat posisi jual

Apabila harga penutup melintasi ke atas purata bergerak dari bawah, isyarat beli dihasilkan; apabila melintasi ke bawah dari atas, isyarat jual dihasilkan.

Pelaksanaan Perdagangan

Sepanjang tempoh ujian belakang, apabila isyarat beli berlaku, posisi beli dibuka; apabila isyarat jual berlaku, posisi jual dibuka.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah kesederhanaan dan kejelasannya. Hanya menggunakan satu penunjuk, perubahan arahnya digunakan untuk menentukan perubahan trend. Strategi ini mudah difahami, mudah dilaksanakan, dan sesuai untuk pemula belajar.

Selain itu, purata bergerak adalah sejenis penunjuk pengikut trend yang mampu menjejaki perubahan trend dengan berkesan dan mengelakkan gangguan bunyi jangka pendek dalam pasaran.

Dengan pelarasan parameter, ia boleh disesuaikan dengan jangka masa dan instrumen yang berbeza.

Analisis Risiko

Pertama, strategi ini hanya berdasarkan satu penunjuk, kriteria penilaiannya agak mudah, yang mungkin menjana lebih banyak isyarat palsu.

Kedua, strategi ini adalah sistem pengikut trend, dan tidak berfungsi dengan baik dalam pasaran yang mendatar atau turun naik.

Selain itu, tiada mekanisme henti rugi dan ambil untung, yang membawa risiko kerugian yang lebih besar.

Penyelesaiannya adalah dengan menggabungkan penunjuk lain, mengoptimumkan kombinasi parameter, dan mengurangkan isyarat palsu. Menetapkan henti rugi dan ambil untung untuk mengawal risiko dan mengoptimumkan pengeluaran.

Hala Tuju Pengoptimuman

Berikut adalah beberapa idea untuk mengoptimumkan strategi:

-

Melaraskan parameter purata bergerak, mengoptimumkan bilangan tempoh. Contohnya, menukar kepada 30 tempoh atau 50 tempoh.

-

Mencuba pelbagai jenis purata bergerak, seperti EMA, VIDYA, dsb. Kepekaan mereka terhadap perubahan harga adalah berbeza.

-

Menambah penunjuk lain. Contohnya, digabungkan dengan MACD untuk menilai kekuatan. Atau digabungkan dengan RSI untuk mengurangkan isyarat palsu.

-

Menambah mekanisme henti rugi. Tetapkan peratusan tetap atau henti rugi bergerak berdasarkan nilai ATR. Mengawal kerugian bagi setiap dagangan.

-

Menambah mekanisme ambil untung. Tetapkan peratusan sasaran keuntungan. Memaksimumkan keuntungan.

Pengoptimuman ini boleh menjadikan prestasi strategi lebih stabil dan mengelakkan pengeluaran yang terlalu besar.

Kesimpulan

Dokumen ini menganalisis strategi perdagangan mudah berdasarkan purata bergerak 17 tempoh. Sumber isyarat strategi adalah mudah, mudah difahami dan dilaksanakan, dan ia merupakan sistem pengikut trend yang tipikal. Dengan tafsiran mendalam terhadap strategi, kelebihan dan risikonya dianalisis, dan pelbagai dimensi idea pengoptimuman diberikan. Adalah dipercayai bahawa melalui pengoptimuman dan pengayaan yang berterusan, strategi ini boleh berkembang secara beransur-ansur dan memperoleh pulangan yang stabil dalam perdagangan sebenar.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1