Strategi Mengikuti Trend Panjang Berdasarkan RSI

Gambaran keseluruhan

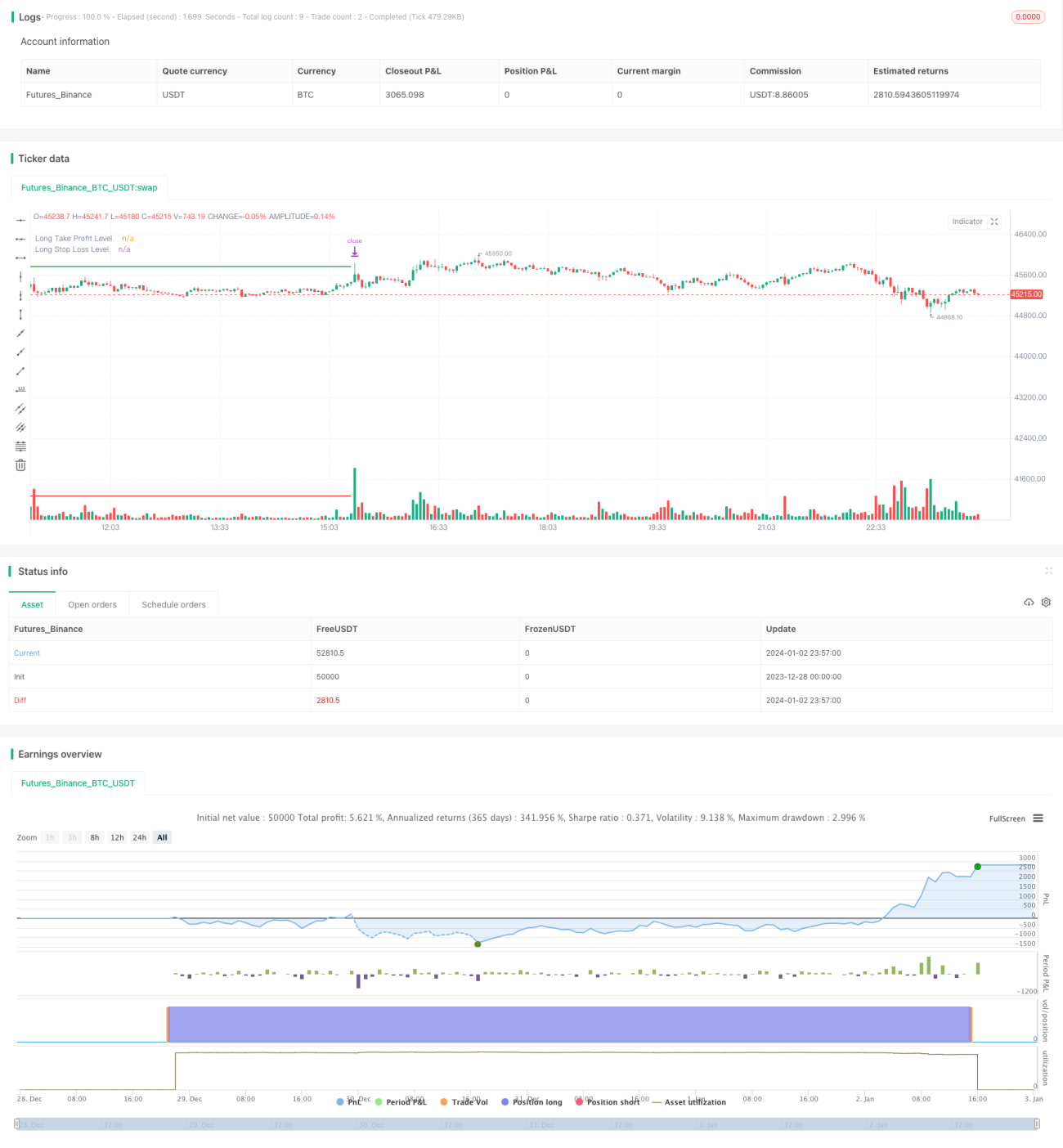

Strategi ini berdasarkan kepada RSI untuk mewujudkan strategi trend-tracking yang hanya melakukan lebih banyak tanpa melakukan lebih banyak. Apabila RSI mencapai tahap overbought, ia masuk ke arah yang lebih banyak, menggunakan stop loss dengan stop loss yang tetap. Strategi ini mudah dan langsung, digunakan untuk pelbagai tindakan.

Prinsip Strategi

Strategi ini menggunakan RSI untuk menentukan masa masuk. Apabila RSI berada di bawah paras oversold 25, ia akan masuk ke dalam pelbagai arah. Selepas itu, ia akan menetapkan paras berhenti dan berhenti yang tetap berdasarkan harga masuk. Secara khusus, paras berhenti adalah lebih dari 7% daripada harga masuk, dan paras berhenti adalah kurang daripada 3.5% daripada harga masuk.

Strategi ini hanya melakukan lebih banyak tanpa melakukan lebih banyak, dan merupakan strategi untuk mengikuti trend. Ia cuba untuk menangkap trend kenaikan harga yang keluar dari oversold. Apabila RSI oversold, yang bermaksud harga mungkin berada dalam keadaan oversold untuk jangka pendek, melakukan lebih banyak dapat menangkap rebound.

Analisis kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Pemikiran jelas, logik mudah, mudah difahami dan dilaksanakan.

-

Logik berlubang jelas, hanya melakukan lebih banyak daripada kosong, mengelakkan risiko Regularity FD003.

-

Melakukan lebih banyak isyarat dari RSI adalah cara yang berkesan untuk menilai peluang untuk berpatah balik.

-

Menggunakan nisbah stop loss yang tetap, anda boleh mengawal kerugian tunggal.

Analisis risiko

Strategi ini mempunyai beberapa risiko:

-

Perdagangan berbilang kepala lebih sesuai, tetapi perdagangan kosong tidak menguntungkan.

-

Tidak memikirkan peluang untuk mencapai tahap yang lebih tinggi dan mungkin terlepas sebahagian daripada acara tersebut.

-

Stop loss peratusan tetap tidak boleh disesuaikan dengan turun naik pasaran.

-

Penetapan parameter RSI yang tidak betul boleh menyebabkan perdagangan yang kerap atau kurang isyarat.

Arah pengoptimuman

Strategi ini boleh dioptimumkan dalam beberapa aspek:

-

Tambah strategi untuk menghasilkan wang dalam keadaan kosong.

-

Pertimbangkan untuk menambah syarat kemasukan baru, seperti menembusi tinggi baru atau isyarat bentuk, untuk meningkatkan ketepatan.

-

Parameter RSI boleh dilatih untuk mendapatkan parameter yang optimum dan mengurangkan kadar kesilapan.

-

Mekanisme Hentikan Kerosakan boleh menjadi lebih pintar, digabungkan dengan penunjuk ATR yang disesuaikan dengan turun naik pasaran.

ringkaskan

Strategi ini mempunyai idea yang jelas, menggunakan indikator RSI untuk menilai peluang oversell, dan mengesan trend berbilang arah. Kelebihannya adalah mudah dipercayai, idea langsung, kelemahan adalah hanya berlaku untuk pergerakan berbilang arah, ruang pengoptimuman yang lebih besar. Strategi ini boleh digunakan sebagai bentuk strategi pengesanan berbilang arah, yang kemudiannya dapat mengoptimumkan lebih banyak syarat dan petunjuk teknikal, menjadikannya sebagai sistem pengesanan pergerakan positif yang boleh dipercayai.

- 1