Strategi Pengesanan Arah Aliran Berasaskan Purata Julat Sebenar

Gambaran Keseluruhan

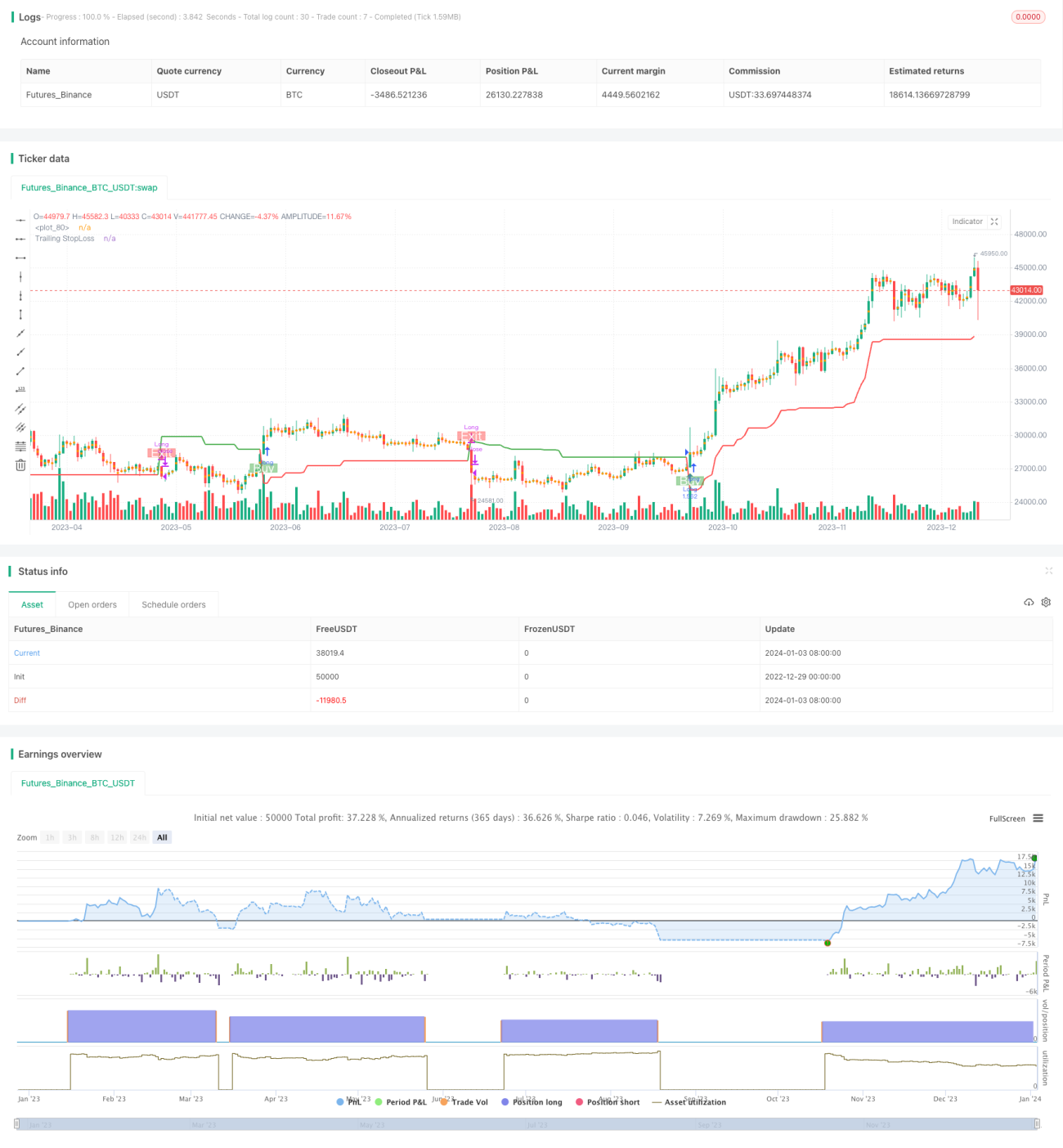

Strategi ini adalah strategi pengesanan arah aliran berdasarkan Purata Julat Sebenar (ATR). Ia menggunakan ATR untuk mengira nilai penunjuk bagi menentukan arah aliran harga. Strategi ini juga menyediakan mekanisme henti rugi untuk mengawal risiko.

Prinsip Strategi

Strategi ini menggunakan tiga parameter utama: Tempoh (Period), Pengganda (Multiplier), dan Titik Masuk/Keluar (Entry/Exit Point). Parameter lalai ialah ATR 14 tempoh dan pengganda 4 kali ganda.

Strategi ini pertama sekali mengira harga purata beli (buyavg) dan harga purata jual (sellavg), kemudian membandingkan harga dengan kedua-dua harga purata ini untuk menentukan arah aliran semasa. Jika harga lebih tinggi daripada harga purata jual, ia dianggap sebagai arah menaik; jika harga lebih rendah daripada harga purata beli, ia dianggap sebagai arah menurun.

Selain itu, strategi ini menggabungkan ATR untuk menetapkan Henti Rugi Jejak (Trailing Stop Loss). Kaedahnya ialah: purata bergerak wajaran 14 tempoh ATR didarab dengan pengganda (lazimnya 4) digunakan sebagai jarak henti rugi. Ini membolehkan jarak henti rugi disesuaikan berdasarkan tahap turun naik pasaran.

Apabila henti rugi dicetuskan, strategi ini akan menutup kedudukan untuk merealisasikan keuntungan.

Kelebihan Strategi

- Berdasarkan penentuan arah aliran, ia dapat mengikut trend dan menjana keuntungan berterusan

- Menggunakan ATR untuk melaraskan jarak henti rugi secara dinamik, dapat mengawal risiko dengan berkesan

- Pengiraan titik beli dan jual adalah mudah dan terus, mudah difahami dan dilaksanakan

Risiko dan Langkah Penanganan

- Apabila arah aliran berubah, kerugian besar mungkin berlaku

- Laraskan tempoh ATR dan pengganda dengan sesuai, optimumkan jarak henti rugi

- Dalam pasaran berayun, akan berlaku banyak kerugian kecil

- Tambah syarat penapisan untuk mengelakkan pasaran berayun

- Tetapan parameter yang tidak sesuai boleh menyebabkan prestasi strategi merosot

- Lakukan ujian pengoptimuman parameter dengan pelbagai kombinasi untuk mencari parameter terbaik

Hala Tuju Pengoptimuman Strategi

- Tambah penunjuk lain untuk menapis isyarat, elakkan masuk dan keluar dalam pasaran berayun

- Optimumkan parameter tempoh ATR dan pengganda supaya jarak henti rugi lebih munasabah

- Tambah kawalan saiz kedudukan semasa membuka kedudukan, laraskan saiz kedudukan berdasarkan keadaan pasaran

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengesanan arah aliran yang mudah dan praktikal. Ia hanya memerlukan beberapa parameter untuk dilaksanakan, dan menggunakan ATR untuk melaraskan henti rugi secara dinamik, dapat mengawal risiko dengan berkesan. Jika digabungkan dengan penunjuk bantuan lain, ia boleh dioptimumkan lagi untuk menapis isyarat gangguan. Secara keseluruhan, strategi ini sesuai untuk mereka yang ingin mempelajari strategi pengesanan arah aliran, dan juga boleh digunakan sebagai komponen asas untuk strategi lain yang lebih canggih.

/*backtest

start: 2022-12-29 00:00:00

end: 2024-01-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Strategy by zdmre', shorttitle='Trend Strategy', overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=10000, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.005)

show_STOPLOSSprice = input(true, title='Show TrailingSTOP Prices')

src = input(close, title='Source')- 1