Strategi perdagangan pengesanan arah aliran berdasarkan ATR dan saluran sisihan piawai

Gambaran Keseluruhan

Strategi ini dinamakan "Strategi Pengikut Trend ATR", iaitu strategi dagangan pengikut trend yang menggunakan Purata Julat Sebenar (ATR) untuk menetapkan stop loss dan menggunakan saluran sisihan piawai untuk menentukan masa masuk ke pasaran. Strategi ini sesuai untuk produk kewangan yang mempunyai trend jelas seperti indeks saham, forex, dan komoditi.

Prinsip Strategi

Strategi ini menggunakan penunjuk ATR untuk menetapkan harga stop loss. Penunjuk ATR mencerminkan tahap turun naik pasaran dan boleh menetapkan jarak stop loss secara dinamik. Strategi ini mengira nilai ATR melalui input tempoh ATR dan gandaan, kemudian mendarabkannya dengan gandaan untuk dijadikan jarak stop loss. Secara khusus, formula pengiraan garisan stop loss ATR adalah:

Garisan ATR = Garisan ATR hari sebelumnya ± nLoss (nLoss = nATRMultip * nilai ATR)

Jika harga tutup > Garisan ATR, Garisan ATR dinaikkan ke harga tutup - nLoss

Jika harga tutup < Garisan ATR, Garisan ATR diturunkan ke harga tutup + nLoss

Dengan ini, garisan ATR boleh dilaraskan secara dinamik berdasarkan turun naik harga, seterusnya mencapai stop loss pengikut trend.

Selain stop loss ATR, strategi ini juga menggunakan saluran sisihan piawai untuk menentukan masa masuk ke pasaran. Formula pengiraan saluran sisihan piawai adalah:

Garis tengah = Garisan stop loss ATR

Garis atas = Garis tengah + n kali sisihan piawai

Garis bawah = Garis tengah - n kali sisihan piawai

Apabila harga menembusi garis tengah dari bawah ke atas, beli (long); apabila harga menembusi garis tengah dari atas ke bawah, jual (short).

Kelebihan Strategi

Kelebihan terbesar strategi ini ialah menggunakan penunjuk ATR sebagai alat stop loss, yang boleh melaraskan jarak stop loss secara dinamik berdasarkan turun naik pasaran, seterusnya mencapai stop loss pengikut trend dan mengawal risiko dengan berkesan.

Selain itu, menggabungkan saluran sisihan piawai untuk menentukan masa masuk ke pasaran dapat mengelakkan pembukaan kedudukan yang kerap disebabkan oleh turun naik harga yang kecil.

Risiko dan Penyelesaian

Risiko utama strategi ini ialah apabila jarak stop loss terlalu besar, risiko tidak dapat dikawal dengan berkesan; apabila jarak stop loss terlalu kecil, ia mudah terhenti kerana gangguan pasaran. Untuk menangani risiko ini, tempoh ATR dan gandaan ATR boleh dilaraskan untuk mencari gabungan parameter terbaik.

Risiko lain ialah jika parameter saluran sisihan piawai tidak ditetapkan dengan betul, ia akan menyebabkan kekerapan pembukaan kedudukan terlalu tinggi atau terlalu rendah. Parameter optimum boleh ditemui melalui pengoptimuman parameter.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Pengoptimuman tempoh ATR dan gandaan. Melaraskan kedua-dua parameter ini boleh menghasilkan kesan stop loss yang lebih baik.

-

Pengoptimuman parameter saluran sisihan piawai. Mengoptimumkan parameter saluran untuk mendapatkan kesan kemasukan pasaran yang lebih baik.

-

Menambah penapis penunjuk lain. Boleh menambah penunjuk seperti purata bergerak, corak lilin, dll., untuk membantu menentukan arah trend dan meningkatkan kadar keuntungan.

-

Mengoptimumkan logik buka dan tutup kedudukan. Boleh menetapkan bahawa apabila harga menyentuh saluran sisihan piawai, sahkan semula corak lilin sebelum membuka kedudukan.

Kesimpulan

Strategi ini mencapai stop loss pengikut trend berdasarkan penunjuk ATR, dan menggunakan saluran sisihan piawai sebagai bantuan untuk menentukan masa masuk ke pasaran. Kelebihan strategi ini ialah kesan kawalan risiko stop loss yang baik, sesuai untuk dagangan trend. Risiko dan arah pengoptimuman juga telah dianalisis dengan jelas. Strategi ini bernilai untuk diuji dan dioptimumkan lebih lanjut, serta mempunyai nilai dagangan sebenar.

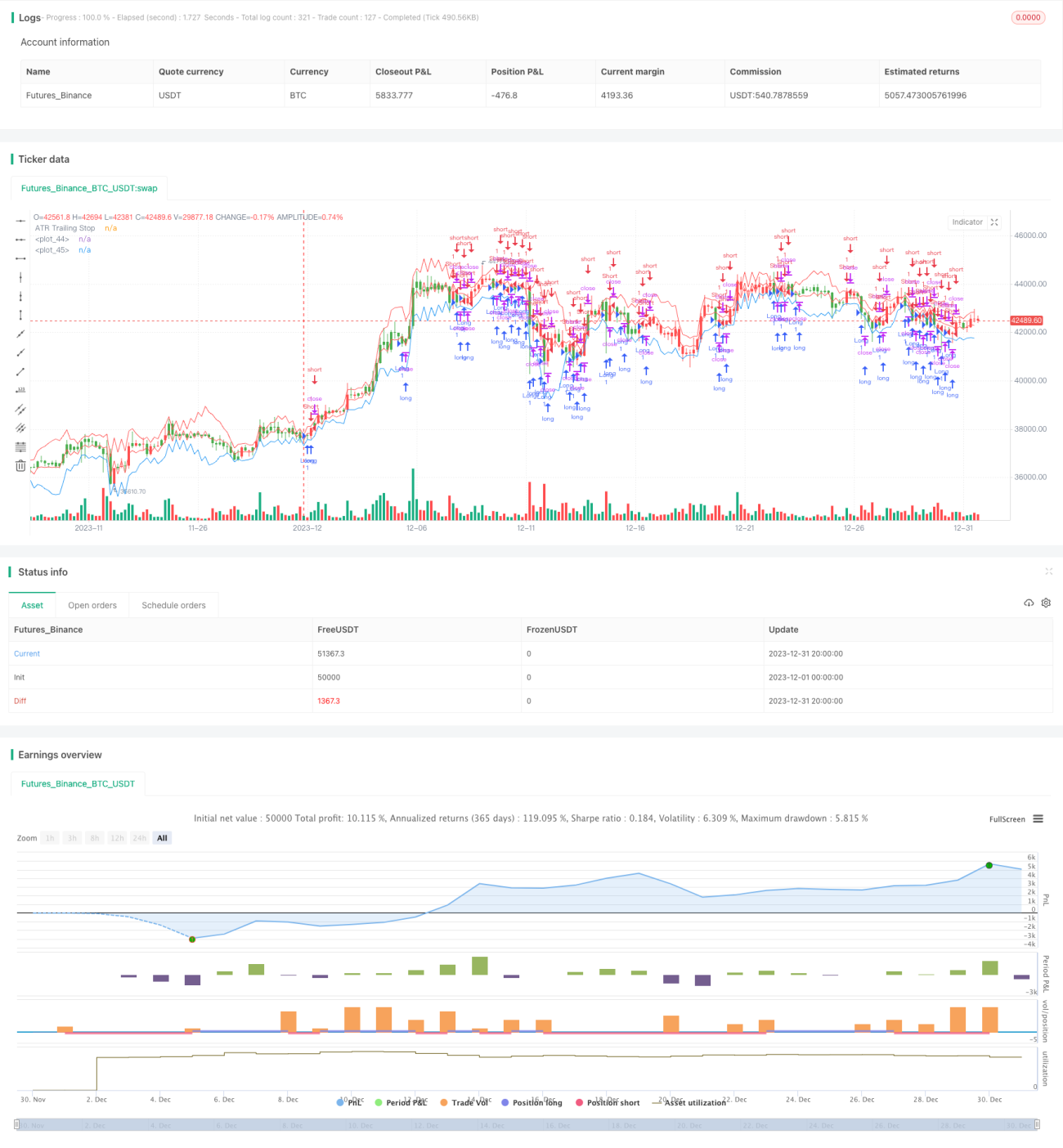

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

strategy(title="Average True Range Strategy", overlay = true)

nATRPeriod = input(11) //Hur många perioder ATR är på

nATRMultip = input(0.5) //Hur många gånger nuvarande ATR multipliceras med- 1