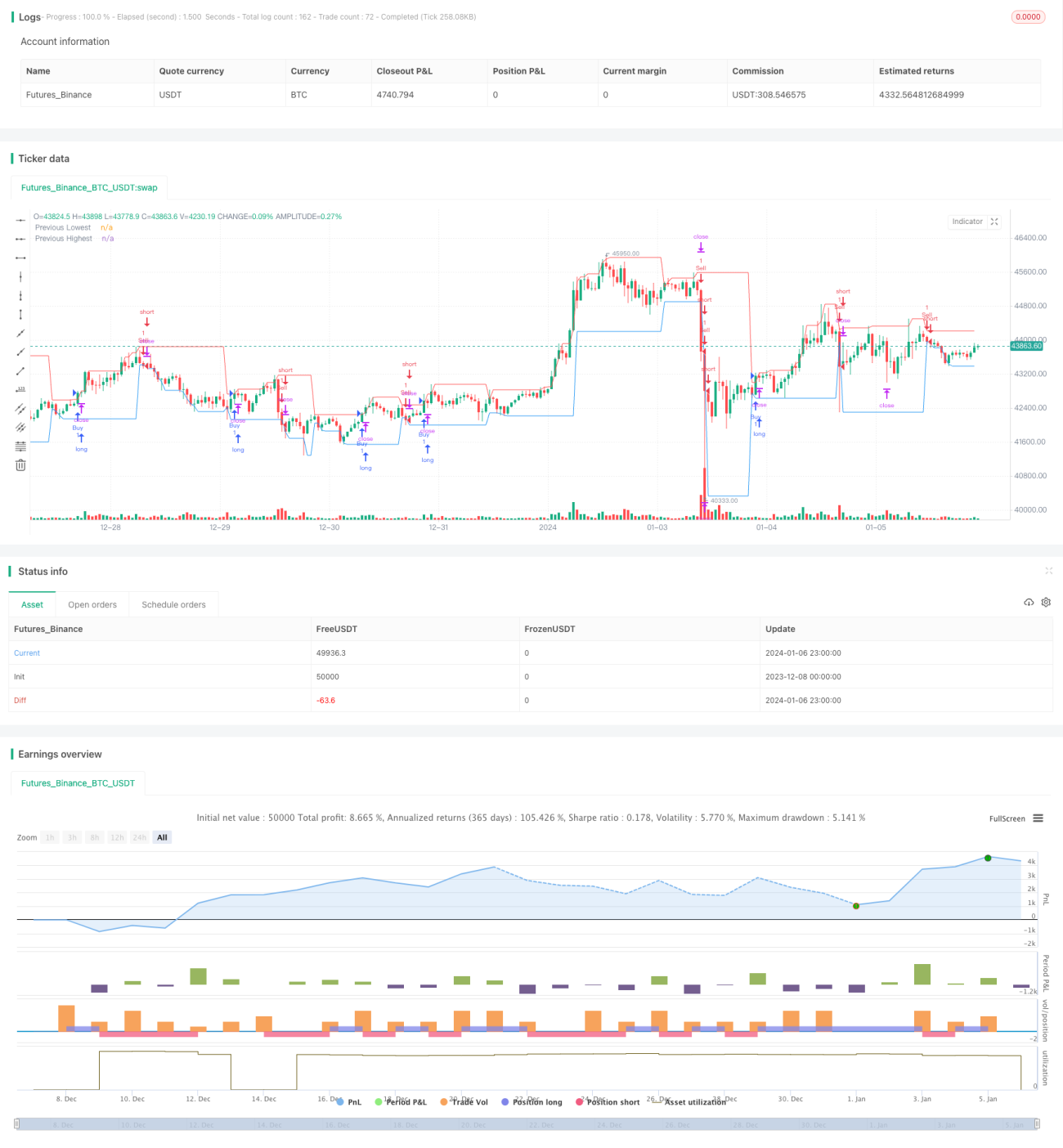

Strategi beli jual berdasarkan harga penutup candlestick.

Gambaran Keseluruhan

Strategi ini membandingkan harga penutupan lilin semasa dengan lilin sebelumnya untuk menentukan sama ada isyarat beli atau jual dicetuskan.

Secara khusus, jika harga penutupan lilin semasa lebih tinggi daripada harga tertinggi lilin sebelumnya, isyarat beli akan dicetuskan; jika harga penutupan lilin semasa lebih rendah daripada harga terendah lilin sebelumnya, isyarat jual akan dicetuskan.

Prinsip Strategi

- Dapatkan harga tertinggi dan terendah sejarah dalam jangka masa yang ditentukan (cth. harian, jam, dsb.)

- Hitung jarak henti rugi dan jarak ambil untung

- Jarak henti rugi = Harga tertinggi lilin sebelumnya - Harga terendah lilin sebelumnya

- Jarak ambil untung = Jarak henti rugi * 3 (ditetapkan pada nisbah henti rugi:ambil untung 1:3)

- Tentukan hubungan antara harga penutupan lilin semasa dengan harga tertinggi dan terendah lilin sebelumnya

- Jika harga penutupan semasa > Harga tertinggi lilin sebelumnya, isyarat beli dicetuskan

- Jika harga penutupan semasa < Harga terendah lilin sebelumnya, isyarat jual dicetuskan

- Tetapkan henti rugi dan ambil untung selepas masuk

- Selepas beli, tetapkan henti rugi pada Harga terendah lilin sebelumnya - Jarak henti rugi, ambil untung pada Harga tertinggi lilin sebelumnya + Jarak ambil untung

- Selepas jual, tetapkan henti rugi pada Harga tertinggi lilin sebelumnya + Jarak henti rugi, ambil untung pada Harga terendah lilin sebelumnya - Jarak ambil untung

Itulah logik dagangan asas strategi ini.

Analisis Kelebihan

- Konsep strategi jelas dan mudah difahami serta dilaksanakan

- Menggunakan maklumat lilin untuk menentukan arah aliran

- Mempunyai mekanisme henti rugi dan ambil untung untuk mengawal risiko

Analisis Risiko

- Hanya berdasarkan bentuk lilin satu jangka masa, mungkin menghasilkan lebih banyak isyarat palsu

- Tidak mempertimbangkan faktor lain seperti perubahan volum dagangan, turun naik, dsb.

- Penetapan henti rugi dan ambil untung mungkin tidak sesuai; jarak terlalu besar atau terlalu kecil boleh mendatangkan risiko

Arah Pengoptimuman

- Menggabungkan lebih banyak faktor untuk mengesahkan isyarat masuk, seperti volum dagangan, purata bergerak, dsb.

- Mengoptimumkan algoritma henti rugi dan ambil untung supaya henti rugi lebih munasabah dan ambil untung lebih optimum

- Tetapan parameter untuk instrumen berbeza mungkin perlu dilaraskan

- Boleh menguji keberkesanan dalam jangka masa lebih panjang

Kesimpulan

Strategi ini secara keseluruhan mempunyai idea yang mudah dan jelas, menggunakan maklumat harga penutupan lilin untuk menentukan arah aliran, dan pada masa yang sama menetapkan henti rugi serta ambil untung untuk mengawal risiko. Ia boleh dijadikan strategi asas untuk dagangan saham dan mata wang kripto. Namun, hanya berdasarkan bentuk lilin satu jangka masa mudah menghasilkan isyarat palsu, masih banyak ruang untuk pengoptimuman. Perlu dipertimbangkan untuk menggabungkan lebih banyak faktor serta pelarasan parameter untuk memperbaiki prestasi strategi.

- 1