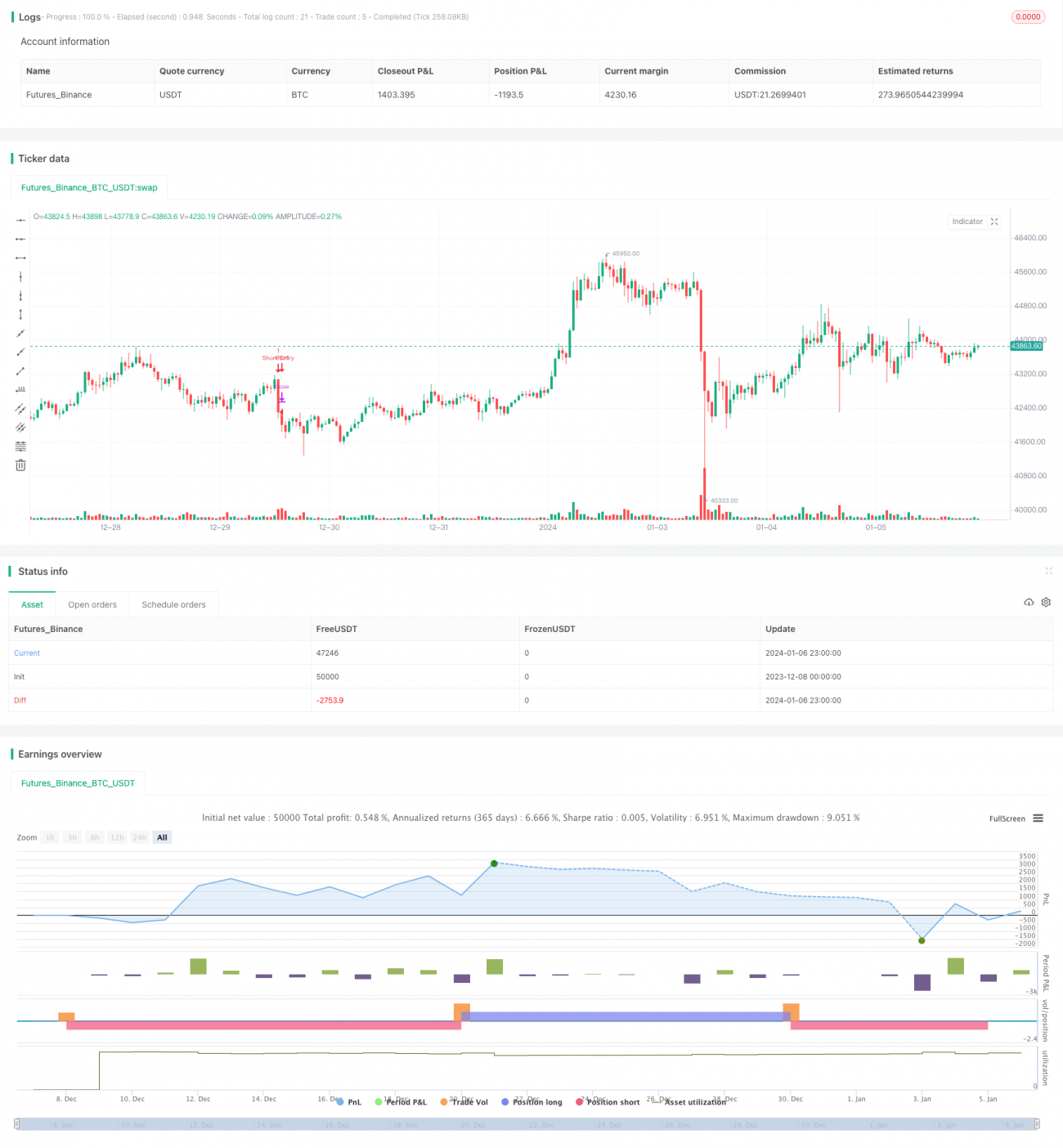

Strategi Keuntungan Berdasarkan RSI dan Bollinger Bands

Gambaran Keseluruhan

Strategi ini direka berdasarkan penunjuk RSI dan Bollinger Bands untuk melaksanakan peraturan dagangan, dengan tujuan meraih keuntungan dalam pasaran yang sedang mengikuti arah aliran. Apabila RSI berada di bawah garisan terlebih beli dan harga menghampiri jalur bawah Bollinger, posisi beli dibuka; apabila RSI berada di atas garisan terlebih jual dan harga menghampiri jalur atas Bollinger, posisi jual dibuka. Inilah logik asas dagangan strategi ini.

Prinsip Strategi

Strategi ini menggunakan penunjuk RSI untuk mengenal pasti kawasan terlebih beli dan terlebih jual. Apabila RSI berada di bawah garisan terlebih beli yang ditetapkan, ia merupakan isyarat terlebih jual; apabila RSI berada di atas garisan terlebih jual, ia merupakan isyarat terlebih beli. Pada masa yang sama, penunjuk Bollinger Bands digunakan untuk mengesan penembusan harga. Apabila harga menembusi jalur bawah Bollinger dari bawah ke atas, ia merupakan isyarat beli; apabila harga menembusi jalur atas Bollinger dari atas ke bawah, ia merupakan isyarat jual.

Strategi ini menggabungkan penunjuk RSI untuk menilai sentimen pasaran dan Bollinger Bands untuk mengesan penembusan harga, seterusnya membentuk asas keputusan dagangan. Isyarat dagangan hanya dikeluarkan apabila kedua-dua syarat dipenuhi secara serentak; ini dapat menapis isyarat palsu dengan berkesan dan meningkatkan prestasi strategi.

Analisis Kelebihan

Strategi ini menggabungkan dua penunjuk, iaitu RSI dan Bollinger Bands, membolehkan penilaian arah aliran pasaran dan tangkapan pergerakan pasaran yang lebih tepat. Berbanding dengan strategi penunjuk tunggal, ia dapat menapis lebih banyak isyarat palsu dan menghasilkan isyarat yang lebih berkualiti. Penunjuk RSI dapat mengenal pasti fenomena terlebih beli dan terlebih jual, manakala Bollinger Bands menilai penembusan harga untuk menangkap arah aliran yang baru bermula. Gabungan kedua-duanya memberikan hasil yang lebih baik.

Strategi ini hanya membuka posisi apabila kedua-dua penunjuk RSI dan Bollinger Bands mengeluarkan isyarat serentak, dengan itu dapat mengelakkan gangguan isyarat palsu. Selain itu, penghentian rugi digunakan untuk mengawal risiko, membolehkan kerugian dihentikan tepat pada masanya walaupun arah pasaran berubah.

Analisis Risiko

Walaupun strategi ini dapat menapis sebahagian isyarat palsu, dalam pasaran yang tidak menentu (sideways), penunjuk RSI dan Bollinger Bands mungkin mengeluarkan isyarat salah secara serentak, menyebabkan kerugian yang tidak perlu. Tambahan pula, tetapan parameter yang tidak sesuai juga akan menjejaskan prestasi strategi.

Adalah disyorkan untuk mengoptimumkan parameter melalui ujian semula (backtest) untuk mencari kombinasi parameter terbaik. Pada masa yang sama, laraskan peraturan strategi dengan sewajarnya, misalnya menghentikan dagangan dalam pasaran yang tidak menentu untuk mengelakkan kerugian yang tidak perlu. Di samping itu, gunakan penghentian rugi secara berhemah untuk mengawal kerugian bagi setiap dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Mengoptimumkan parameter RSI dan Bollinger Bands untuk mencari kombinasi parameter terbaik.

-

Menambah penunjuk lain sebagai penapis isyarat, seperti MACD, KD, dan lain-lain.

-

Menambah mekanisme pengesahan penembusan untuk mengelakkan penembusan palsu.

-

Menyesuaikan parameter atau menghentikan dagangan berdasarkan jenis pergerakan pasaran yang berbeza.

-

Mengoptimumkan strategi penghentian rugi untuk mencapai penghentian rugi dinamik.

Kesimpulan

Strategi ini menggabungkan penunjuk RSI dan Bollinger Bands untuk merangka peraturan dagangan, dan hanya membuka posisi apabila kedua-dua penunjuk mengeluarkan isyarat serentak; ini dapat menapis isyarat palsu dengan berkesan. Melalui pengoptimuman parameter, penambahan penapis isyarat, dan pengoptimuman strategi penghentian rugi, strategi ini dapat terus diperbaiki dan dioptimumkan untuk mencapai keuntungan yang lebih stabil.

- 1