Strategi Jejak Arah Aliran dengan Purata Bergerak Pelicinan Eksponen Tunggal dan Penghentian Rugi Mengikut

Gambaran Keseluruhan

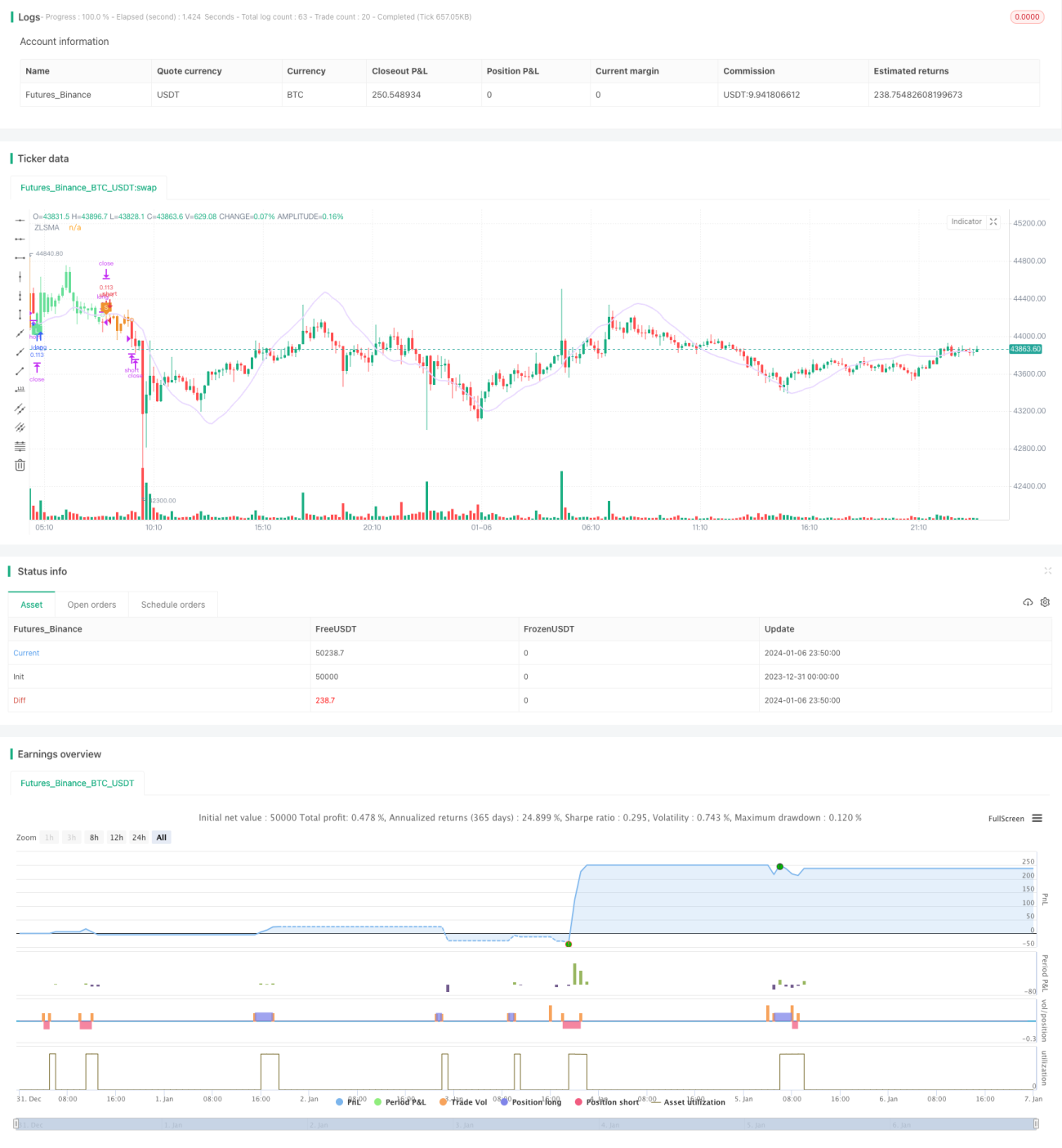

Strategi ini menggabungkan penggunaan Purata Bergerak Smoothing Eksponen Tunggal (SESMA) dengan mekanisme Tangga Donchian yang dilengkapi dengan henti rugi mengekor, membentuk strategi pengikut arah aliran yang sangat stabil dan cekap. SESMA bertindak sebagai garis utama untuk mengenal pasti arah aliran harga. Mekanisme henti rugi mengekor pula dapat mengurangkan risiko strategi secara berkesan sambil melindungi keuntungan strategi.

Prinsip Strategi

Strategi ini terdiri daripada dua penunjuk teras:

-

Purata Bergerak Smoothing Eksponen Tunggal (SESMA): SESMA meminjam konsep EMA sambil menambah baik parameter, menjadikan keluk lebih licin dan mengurangkan kelewatan. Arah dan hubungan harga dengan SESMA digunakan untuk menilai arah aliran harga.

-

Mekanisme Henti Rugi Mengekor: Menggabungkan harga tertinggi, harga terendah dan penunjuk ATR, mengira garis henti rugi untuk kedudukan beli dan jual secara masa nyata. Ini adalah mekanisme henti rugi yang dilaraskan secara dinamik, mampu melaraskan amplitud henti rugi berdasarkan turun naik pasaran dan arah aliran. Hubungan antara garis henti rugi dan tahap harga digunakan untuk menentukan masa keluar dari dagangan.

Kemasukan strategi adalah berdasarkan penembusan harga ke atas SESMA. Manakala isyarat keluar dicetuskan oleh garis henti rugi. Boleh ditetapkan sama ada untuk memaparkan tanda atau tidak.

Kelebihan Strategi

- Kaedah pengiraan SESMA yang ditambah baik dapat mengurangkan kelewatan secara berkesan dan meningkatkan keupayaan menangkap arah aliran.

- Mekanisme henti rugi mengekor boleh melaraskan amplitud henti rugi berdasarkan turun naik masa nyata, mengelakkan henti rugi terlalu longgar atau terlalu rapat.

- Disertakan dengan tanda bantuan visual untuk menentukan masa Entry dan Exit.

- Parameter boleh disesuaikan, sesuai untuk pelbagai instrumen dan pengoptimuman parameter.

Risiko dan Hala Tuju Pengoptimuman

- Apabila arah aliran berbalik, henti rugi mungkin tercetus menyebabkan keluar terlalu awal. Boleh melonggarkan amplitud henti rugi dengan sewajarnya.

- Parameter SESMA boleh dioptimumkan untuk mencari panjang yang terbaik.

- Parameter ATR juga boleh diuji dengan tempoh kitaran yang berbeza.

- Uji kesan sama ada memaparkan tanda atau tidak.

Rumusan

Strategi ini mengintegrasikan penunjuk penilaian arah aliran dan kawalan risiko, membentuk strategi pengikut arah aliran yang agak kukuh. Berbanding strategi purata bergerak mudah, strategi ini dapat menangkap arah aliran dengan lebih fleksibel, sambil dapat mengurangkan lencongan (drawdown). Melalui pengoptimuman parameter, strategi boleh mencapai prestasi yang lebih baik dalam pasaran yang berbeza.

- 1