Strategi jangka pendek gabungan persilangan DEMA dan EMA dengan volatiliti ATR

I. Gambaran Keseluruhan Strategi

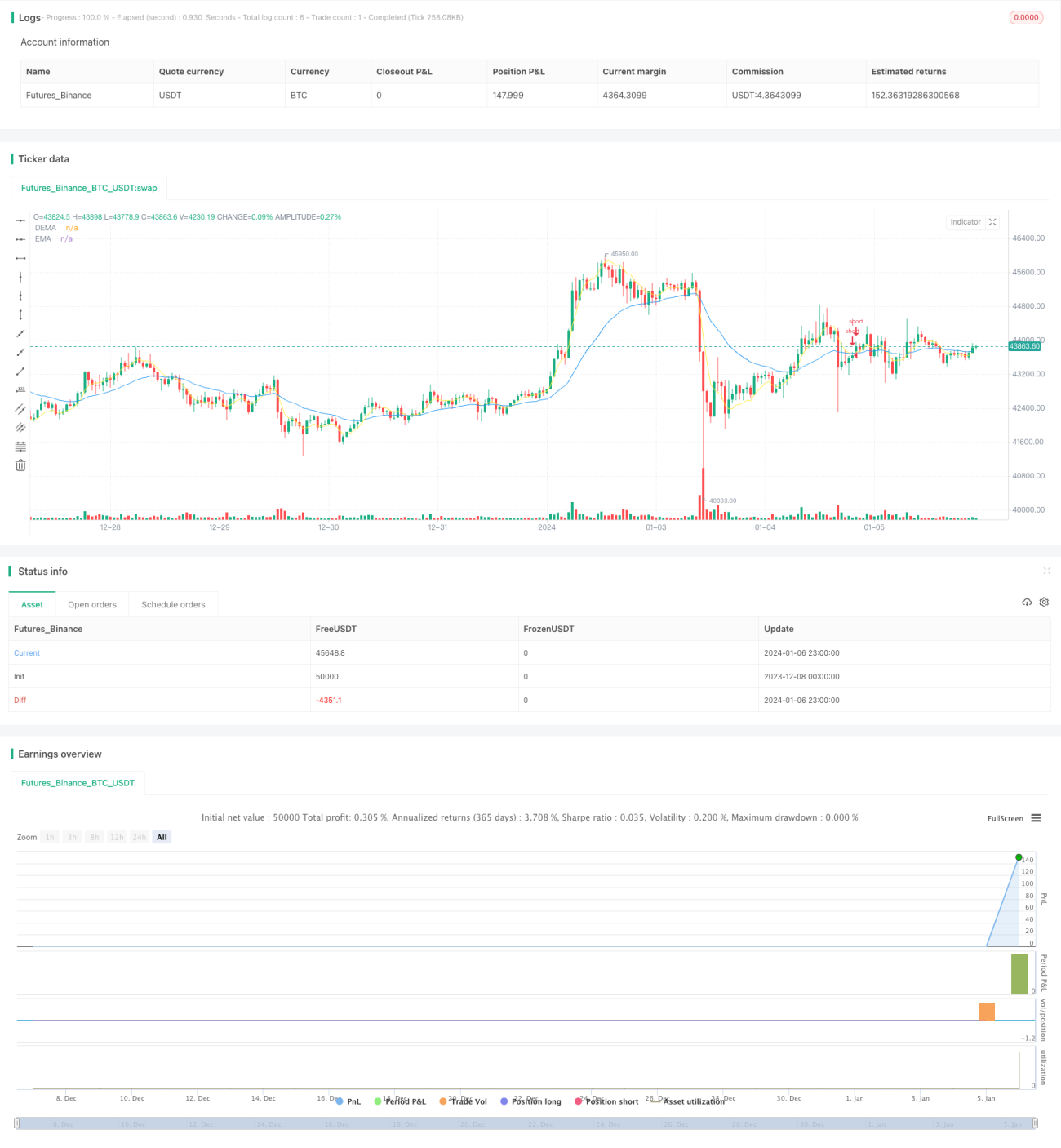

Strategi ini dinamakan "Strategi Volatiliti ATR Digabungkan dengan Persilangan Jangka Pendek DEMA dan EMA". Strategi ini mencapai strategi dagangan jangka pendek yang cekap dengan mengira isyarat persilangan antara DEMA dan EMA, digabungkan dengan penunjuk volatiliti ATR. Apabila DEMA melintasi ke bawah EMA, dan volatiliti ATR meningkat, lakukan jual pendek; apabila DEMA melintasi ke atas EMA semula, tutup kedudukan.

II. Prinsip Strategi

-

Kira penunjuk DEMA. DEMA ialah purata bergerak EMA berganda, dengan mengira EMA berganda dalam tempoh tertentu, ia berkesan menapis bunyi pasaran jangka pendek dan meningkatkan ketepatan isyarat.

-

Kira penunjuk EMA. EMA ialah purata bergerak eksponen, yang boleh bertindak balas lebih pantas terhadap perubahan harga.

-

Kira volatiliti ATR. ATR ialah penunjuk julat turun naik sebenar, yang boleh mencerminkan volatiliti pasaran dan tahap risiko. Apabila ATR meningkat, ia menandakan turun naik pasaran yang lebih besar, mudah membentuk pelarasan jangka pendek.

-

Apabila DEMA melintasi ke bawah EMA, dan volatiliti ATR melebihi parameter yang ditetapkan, ia menunjukkan harga saham mula menurun, pasaran dalam mod risk off, ketika itu lakukan jual pendek.

-

Apabila DEMA melintasi ke atas EMA semula, ia menunjukkan harga membentuk sokongan, mula melantun naik, ketika itu tutup kedudukan.

III. Kelebihan Strategi

-

Gabungan DEMA dan EMA boleh meningkatkan ketepatan isyarat secara berkesan.

-

Penunjuk volatiliti ATR boleh mengecualikan isyarat whipsaw berisiko rendah.

-

Operasi jangka pendek, sesuai untuk penjejakan jangka pendek, boleh mengelakkan lindung nilai yang berpanjangan.

-

Logik dagangan mudah dan jelas, mudah difahami dan dilaksanakan.

IV. Risiko Strategi

-

Tetapan parameter ATR yang tidak sesuai mungkin terlepas peluang dagangan.

-

Perlu memberi perhatian kepada isyarat kedua-dua belah (panjang dan pendek) pada masa yang sama, kesukaran operasi agak tinggi.

-

Terjejas oleh turun naik pasaran jangka pendek.

Penyelesaian: Ujian pengoptimuman parameter, laraskan parameter; permudahkan logik dagangan, hanya fokus pada isyarat satu sisi; longgarkan julat stop loss dengan sewajarnya.

V. Arah Pengoptimuman Strategi

-

Optimumkan parameter DEMA dan EMA, cari kombinasi parameter terbaik.

-

Optimumkan parameter kitaran ATR, tentukan penunjuk pengukuran volatiliti pasaran terbaik.

-

Tambah penunjuk bantuan lain, seperti saluran BOLL, untuk meningkatkan ketepatan isyarat.

-

Tambah peraturan stop loss dan take profit, kunci keuntungan yang lebih stabil.

VI. Kesimpulan

Strategi ini membina strategi dagangan jangka pendek yang mudah dan cekap melalui persilangan DEMA, EMA dan penunjuk volatiliti ATR. Logik dagangan strategi adalah jelas, mudah dikendalikan, dan boleh menyesuaikan diri dengan dagangan jangka pendek frekuensi tinggi. Langkah seterusnya melalui pengoptimuman parameter dan pengoptimuman peraturan, dijangka dapat memperoleh pulangan lebihan yang lebih stabil.

- 1