Strategi Penembusan Dua MA Mengikut Aliran

Gambaran Keseluruhan

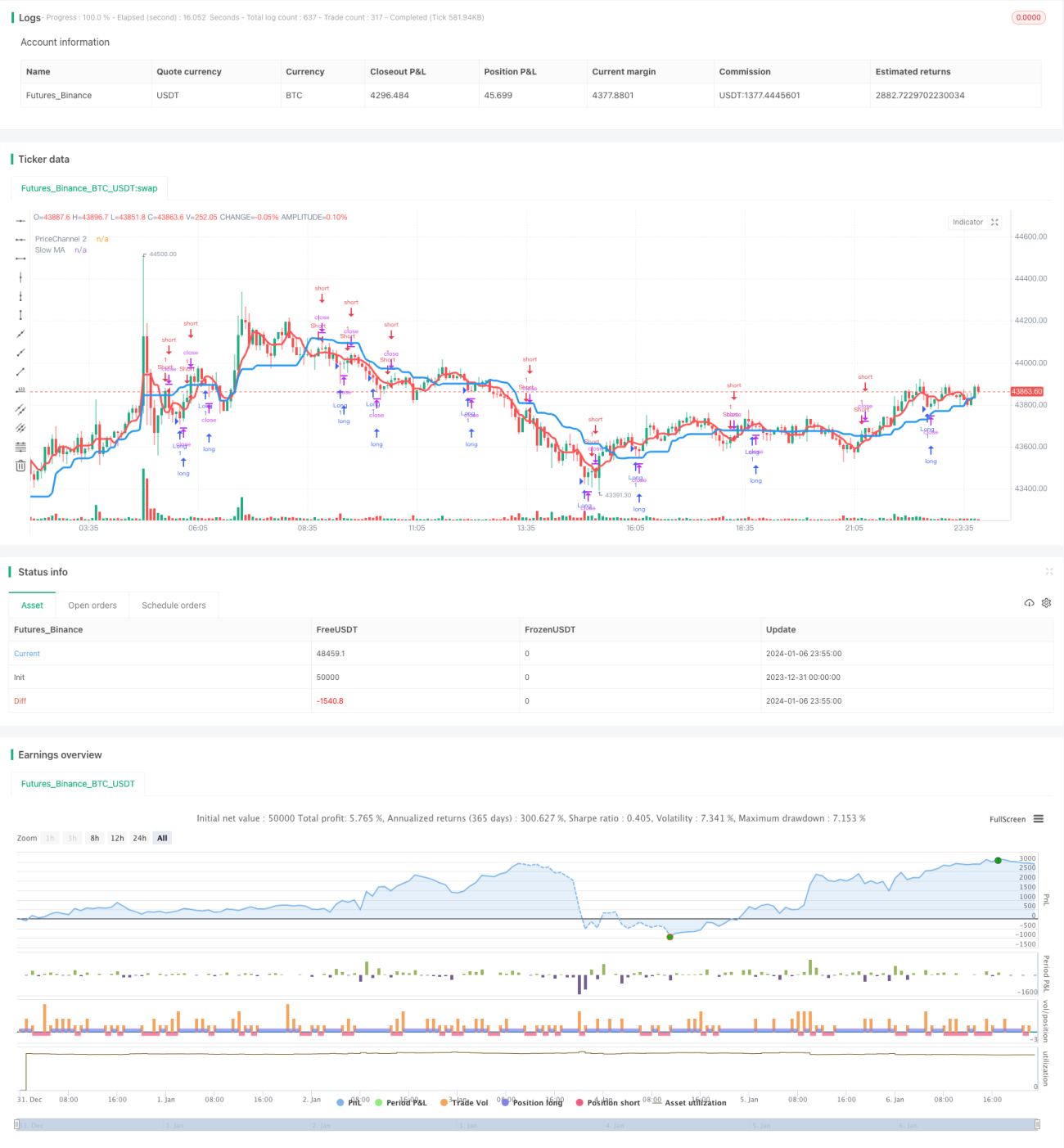

Strategi Penembusan MA Berkembar adalah strategi perdagangan kuantitatif yang menggunakan dua purata bergerak dengan tempoh berbeza untuk menentukan arah aliran dan memasuki pasaran. Strategi ini terutamanya menggunakan MA perlahan untuk menentukan arah aliran keseluruhan, dan menggunakan MA pantas untuk penapisan masuk. Apabila arah aliran besar selaras, ia memilih lilin pembalikan untuk masuk, bertujuan untuk mencapai kadar kemenangan dan keuntungan yang lebih tinggi.

Prinsip Strategi

Strategi ini terdiri daripada beberapa bahagian utama:

Penentuan Arah Aliran: Dengan mengira MA 21 tempoh, ditakrifkan sebagai MA perlahan, kedudukannya agak stabil dan boleh digunakan untuk menentukan arah aliran keseluruhan. Apabila harga meningkat dan menghampiri nilai MA ini, ia menunjukkan arah aliran menaik; apabila harga menurun dan menghampiri nilai MA ini, ia menunjukkan arah aliran menurun.

Penapisan Masuk: Kira MA 5 tempoh, ditakrifkan sebagai MA pantas. Isyarat perdagangan hanya dijana apabila harga menembusi MA perlahan dan juga menembusi MA pantas. Reka bentuk ini terutamanya untuk menapis lagi kemungkinan penembusan palsu.

Penapisan Lilin: Strategi hanya membuat pesanan beli apabila lilin tempoh ini adalah lilin hitam (menurun), atau membuat pesanan jual apabila lilin tempoh ini adalah lilin putih (menaik). Ini adalah pertimbangan bahawa menggunakan lilin pembalikan untuk masuk dapat memperoleh kadar kejayaan yang lebih tinggi. Pada masa yang sama, ia menggabungkan indikator RSI pantas untuk mengelakkan masuk di kawasan terlebih beli atau terlebih jual yang melampau.

Penapisan Penambahan: Untuk pasaran mata wang kripto, strategi ini menambah syarat penambahan kedudukan penembusan tiga kali ganda turun naik, menyaring peluang terlebih jual semasa penurunan besar.

Reka Bentuk Henti Rugi: Strategi menyokong henti rugi bergerak. Selepas membuka kedudukan, tahap henti rugi dikemas kini secara masa nyata berdasarkan peratusan henti rugi yang ditetapkan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Reka bentuk MA berkembar mudah dan praktikal, mudah difahami dan dikuasai;

- Menggunakan gabungan MA pantas dan perlahan untuk penapisan, penentuan arah aliran yang boleh dipercayai;

- Masuk lilin pembalikan meningkatkan kadar kemenangan perdagangan;

- Metodologi keseluruhan konservatif dan kukuh, sesuai untuk semua peringkat perdagangan;

- Menyokong henti rugi bergerak, risiko terkawal;

- Khusus mempertimbangkan ciri pasaran mata wang kripto, menambah peluang penambahan kedudukan terlebih jual untuk memperoleh pulangan berlebihan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Apabila MA berkembar bergerak dalam julat, mungkin berlaku untung rugi kecil berulang kali.

- Masuk lilin pembalikan mungkin menunjukkan kadar kemenangan yang tidak tinggi dalam tempoh tertentu.

- Pasaran mata wang kripto sangat tidak menentu, kebarangkalian henti rugi dipicu adalah tinggi.

- Peluang penambahan kedudukan terlebih jual tidak banyak, pulangan tidak menentu.

Untuk risiko ini, pengoptimuman boleh dilakukan dari aspek berikut:

- Menambah syarat masuk untuk mengelakkan ayunan tidak berkesan;

- Menyesuaikan tempoh lilin atau menambah penapis indikator lain;

- Mengoptimumkan algoritma henti rugi, menjejak henti rugi berhampiran paksi tengah;

- Menilai kesan sebenar strategi penambahan kedudukan terlebih jual.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan terutamanya dari aspek berikut:

-

Pengoptimuman Parameter: Melalui ujian belakang yang lebih sistematik, mengoptimumkan kombinasi tempoh MA pantas dan perlahan untuk meningkatkan nisbah risiko pulangan keseluruhan.

-

Pengecaman Corak: Menambah indikator lain seperti KDJ, MACD untuk mengenal pasti isyarat pembalikan yang lebih boleh dipercayai.

-

Pengoptimuman Henti Rugi: Membangunkan algoritma henti rugi terapung, penjejakan henti rugi untuk mengurangkan kebarangkalian henti rugi dipicu.

-

Pembelajaran Mesin: Mengumpul dan melabel lebih banyak data sejarah, menggunakan kaedah pembelajaran mesin untuk menjana peraturan perdagangan secara automatik.

-

Pelarasan Kedudukan Kuantitatif: Melaraskan strategi pengurusan kedudukan secara automatik berdasarkan keadaan pasaran.

Kesimpulan

Secara keseluruhan, Strategi Penembusan MA Berkembar adalah strategi penjejakan arah aliran yang agak mudah dan praktikal. Berbanding dengan algoritma pembelajaran mesin yang kompleks, strategi ini lebih mudah dijelaskan dan dikuasai, dengan kebolehpercayaan yang lebih tinggi. Dengan pengoptimuman parameter, pengembangan fungsi dan pengenalan pembelajaran mesin, strategi ini mempunyai potensi penambahbaikan yang besar dan merupakan titik permulaan yang baik untuk perdagangan kuantitatif.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v2.0 +CB", shorttitle = "Trend MAs str 2.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1