Strategi Peratusan Henti Rugi Menjejak

Gambaran Keseluruhan

Strategi peratusan stop loss menjejak adalah strategi yang menetapkan dan melaraskan pesanan stop loss berdasarkan peratusan harga instrumen dagangan. Strategi ini boleh melaraskan pesanan stop loss ke harga masuk selepas harga mencapai tahap keuntungan tertentu, dengan itu mencapai stop loss pulang modal.

Prinsip Strategi

Strategi ini menggunakan parameter input untuk menetapkan peratusan stop loss menjejak untuk kedudukan beli, contohnya 3%. Selepas membuka kedudukan, harga stop loss menjejak akan dikira secara masa nyata. Kaedah pengiraannya adalah:

-

Apabila harga melebihi harga masuk * (1 + peratusan stop loss menjejak), harga stop loss akan dilaraskan ke harga masuk, mencapai pulang modal.

-

Apabila harga berada di bawah tahap tersebut, harga stop loss adalah harga masuk * (1 - peratusan stop loss menjejak).

Dengan cara ini, apabila harga mencapai tahap keuntungan tertentu, stop loss pulang modal dapat dicapai, mengelakkan keuntungan keseluruhan daripada ditelan kerugian, sambil menghalang stop loss yang terlalu agresif daripada tercetus oleh turun naik harga biasa.

Strategi ini juga memplot carta harga stop loss menjejak untuk pengesahan, dan hanya berdagang kedudukan beli. Membuka kedudukan beli semasa persilangan emas (golden cross), dan menutup kedudukan semasa persilangan maut (death cross). Selepas membuka kedudukan beli, tetapkan pesanan stop loss menjejak untuk melaksanakan logik stop loss strategi ini.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah ia boleh mencapai pulang modal selepas untung melalui stop loss menjejak, tanpa mengira pergerakan harga seterusnya, sekurang-kurangnya modal dapat dilindungi daripada kerugian. Ini amat penting bagi ramai pelabur.

Selain itu, stop loss strategi ini agak sederhana, dengan julat stop loss menjejak yang tidak terlalu besar, dapat mengelakkan stop loss tercetus akibat turun naik harga biasa. Ini lebih fleksibel dan pintar berbanding stop loss tetap biasa.

Analisis Risiko

Risiko utama strategi ini terletak pada penetapan julat stop loss yang tidak sesuai. Jika terlalu kecil, sukar untuk mencapai stop loss pulang modal; jika terlalu besar, mudah tercetus oleh turun naik harga biasa. Oleh itu, perlu diuji dan dinilai dengan teliti julat stop loss yang sesuai.

Risiko lain adalah dalam keadaan pasaran yang tidak normal, harga mungkin melonjak secara mendadak secara tiba-tiba, menyebabkan harga stop loss tidak sempat dikemas kini, mengakibatkan stop loss tidak berkesan. Namun, kebarangkalian ini agak kecil.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah syarat penutupan kedudukan, seperti persilangan maut, harga jatuh di bawah SMA, dan lain-lain, menjadikan strategi lebih komprehensif.

-

Menambah mekanisme pelarasan dinamik peratusan stop loss, secara automatik mengoptimumkan julat stop loss dalam persekitaran pasaran yang berbeza.

-

Menambah strategi keluar, keluar dari pasaran selepas harga bergerak pada jarak tertentu, mengunci keuntungan tetap.

-

Boleh mengkaji perbezaan parameter peratusan stop loss bagi instrumen yang berbeza, membina mekanisme pengoptimuman penyesuaian parameter.

Kesimpulan

Secara keseluruhan, strategi peratusan stop loss menjejak sangat praktikal, dapat mencapai stop loss pulang modal selepas untung dan mengelakkan kerugian. Strategi ini mempunyai ruang pengoptimuman yang besar, dan wajar dikaji lebih lanjut untuk meningkatkan keberkesanannya. Secara umum, strategi ini sesuai untuk pelabur yang mencari keuntungan pelaburan yang stabil.

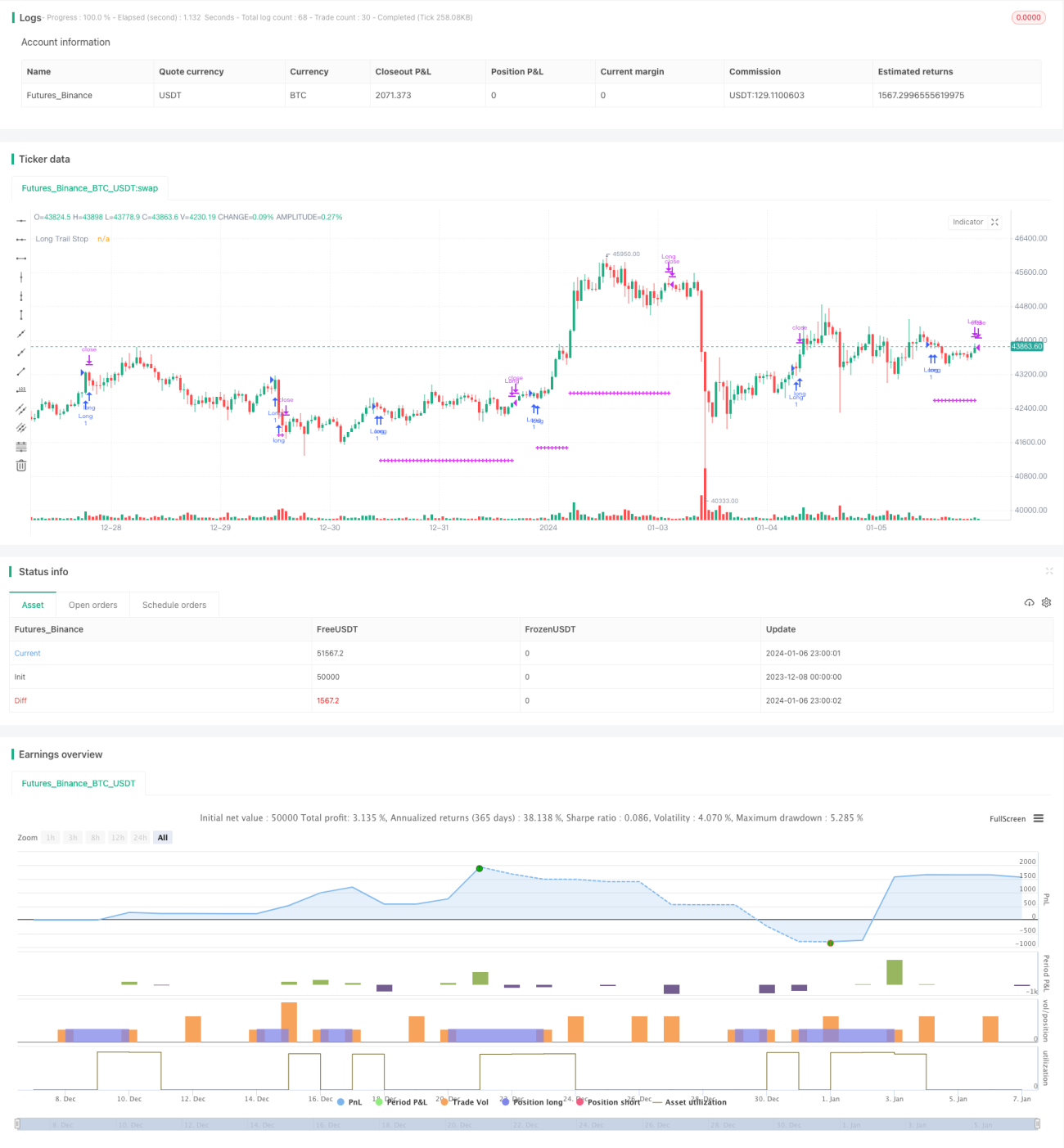

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © osmaras

// based on https://kodify.net/tradingview/orders/percentage-trail/

- 1