Strategi Trailing Stop Loss Berasaskan Sokongan dan Rintangan serta Penembusan Volum Purata

Gambaran Keseluruhan

Idea utama strategi ini adalah untuk menggabungkan tahap sokongan dan rintangan dengan penembusan volum bagi menentukan masa masuk, dan menggunakan indikator ATR untuk melaraskan secara dinamik henti rugi penjejakan harga selepas memperoleh keuntungan, dengan itu mendapatkan lebih banyak potensi keuntungan.

Prinsip Strategi

Strategi ini terdiri daripada beberapa komponen logik berikut:

-

Menggunakan fungsi

ta.pivothighdanta.pivotlowuntuk mengira harga tertinggi bagi L_Bars batang lilin dan harga terendah bagi R_Bars batang lilin, sebagai garis rintangan dan garis sokongan. -

Apabila harga penutup menembusi garis rintangan dan volum melebihi ambang volumeRange, ambil posisi beli; apabila harga penutup menembusi garis sokongan dan volum melebihi ambang volumeRange, ambil posisi jual.

-

Selepas posisi beli, gunakan

close - ATR_LOsebagai henti rugi panjang; selepas posisi jual, gunakanclose + ATR_SHsebagai henti rugi pendek, bagi mencapai pelarasan dinamik henti rugi penjejakan. -

Dalam waktu dagangan (0915-1445), buat isyarat dagangan pertama setiap hari, dan selepas keuntungan atau kerugian mencapai amaun risk, tidak akan membuka posisi baharu.

Kelebihan Strategi

-

Menggunakan teori sokongan dan rintangan, digabungkan dengan indikator volum, menjadikan masa masuk lebih tepat.

-

Menggunakan indikator ATR untuk menjejak henti rugi, membolehkan pelarasan fleksibel kedudukan henti rugi mengikut turun naik pasaran, mengurangkan kemungkinan pulangan semula keuntungan selepas memperoleh untung.

-

Mengawal bilangan dagangan harian dan risiko setiap dagangan secara wajar, membantu mengikuti trend dan mengelakkan terlalu banyak henti rugi.

Risiko Strategi

-

Sokongan dan rintangan mungkin gagal, tidak memberikan isyarat masuk yang berkesan.

-

Tetapan ATR yang terlalu besar boleh menyebabkan jarak henti rugi terlalu jauh, meningkatkan risiko kerugian.

-

Tetapan volum yang terlalu kecil boleh menyebabkan terlepas peluang; terlalu besar boleh menyebabkan salah tafsir isyarat.

Penyelesaian:

-

Laraskan parameter sokongan dan rintangan mengikut ciri-ciri instrumen berbeza

-

Optimumkan parameter gandaan ATR dan ambang volum

-

Gabungkan dengan indikator lain untuk menentukan masa masuk

Arah Pengoptimuman Strategi

-

Gabungkan dengan indikator lain untuk menentukan masa masuk, contohnya purata bergerak dsb.

-

Optimumkan parameter gandaan ATR dan ambang volum

-

Gabungkan algoritma pembelajaran mesin untuk pengoptimuman parameter dinamik

-

Kembangkan kepada instrumen lain, cari corak parameter

Kesimpulan

Strategi ini mengintegrasikan pelbagai alat analisis, melalui penggunaan sokongan, rintangan, volum, dan kaedah henti rugi, mencapai prestasi yang agak baik dalam fasa ujian semula. Walau bagaimanapun, dalam dagangan sebenar mungkin menghadapi lebih banyak ketidaktentuan, dan perlu dipertingkatkan lagi prestasi sebenar melalui pengoptimuman parameter dan pengenalan indikator penilaian lain. Secara keseluruhan, strategi ini mempunyai idea yang jelas, mudah difahami, dan menyediakan contoh rujukan yang baik untuk strategi dagangan kuantitatif.

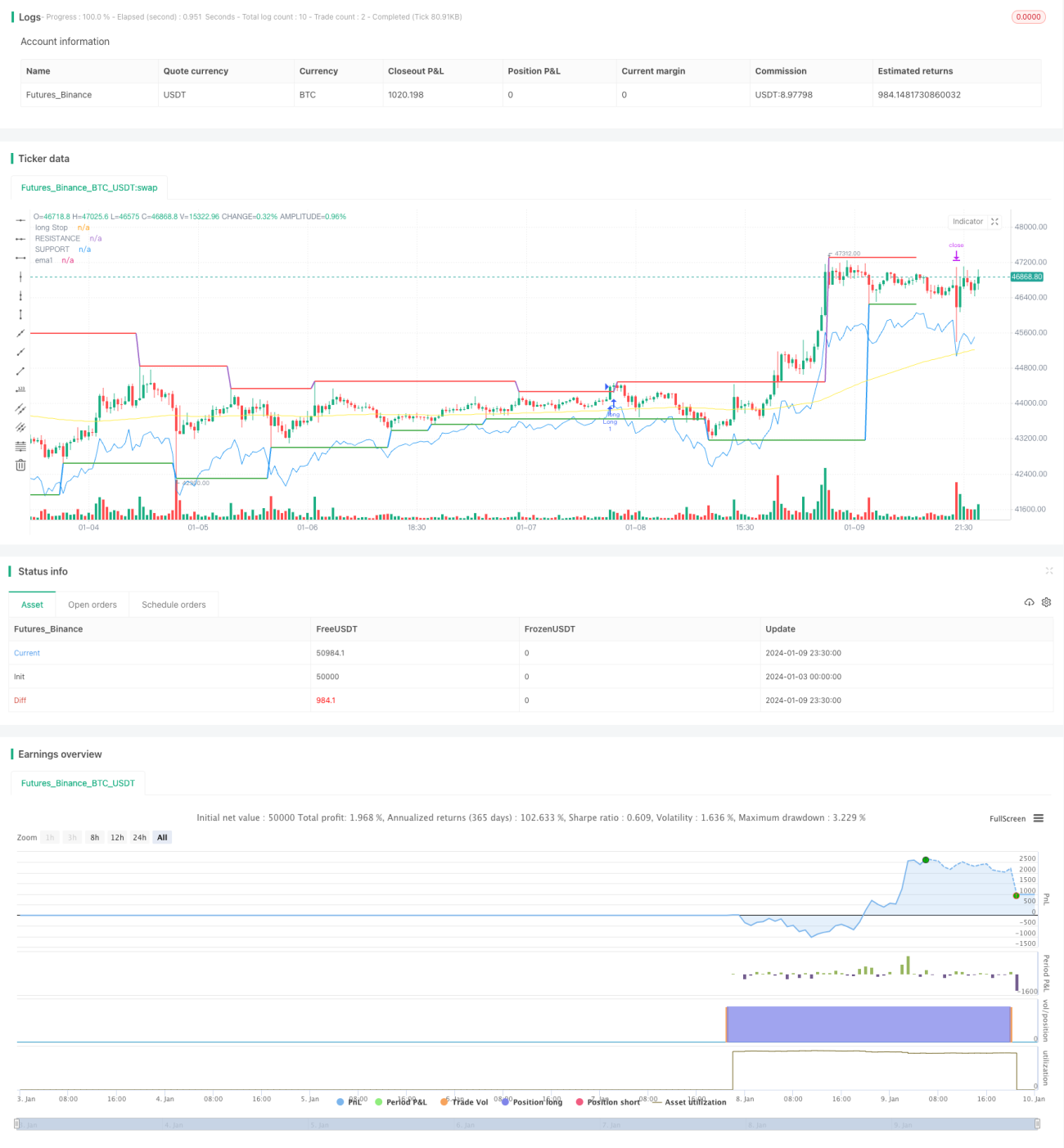

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// ____________ _________ _____________

// |____________| ||________| ||__________|

// || ____ || || || ______ ________ _____ ________

// || | || || ||________|| | || || || || | || /\\ | // |______| || || |______|- 1