Strategi jangka panjang berasaskan MACD

Gambaran Keseluruhan

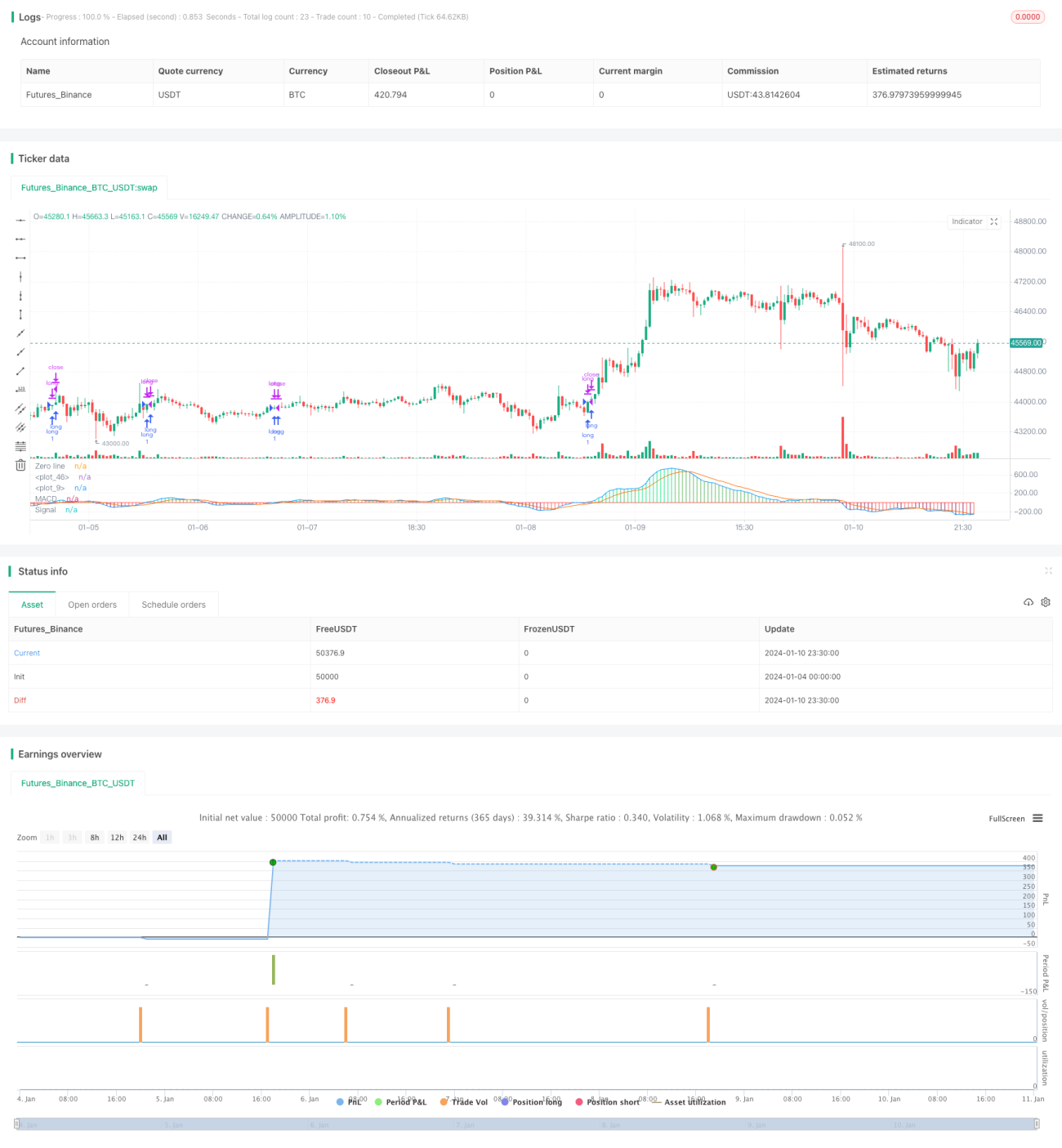

Strategi ini berdasarkan indikator MACD serta garisan panjang dan garisan tutup kedudukan untuk melaksanakan dagangan panjang pada pasangan mata wang. Apabila garisan indikator MACD melintasi garisan panjang, kedudukan dibuka; apabila garisan MACD melintasi garisan tutup kedudukan, kedudukan ditutup. Selain itu, strategi henti rugi juga ditetapkan.

Prinsip Strategi

Strategi ini menggunakan garisan pantas dan garisan perlahan bagi indikator MACD. Parameter garisan pantas ialah EMA 12 hari, manakala parameter garisan perlahan ialah EMA 26 hari. Perbezaan antara kedua-dua purata bergerak ini membentuk histogram MACD. Selain itu, EMA 9 hari dikira sebagai garisan isyarat. Apabila histogram MACD menaik melepasi 0.04, kedudukan beli dibuka; apabila ia menurun melepasi 0.015, kedudukan beli ditutup. Pada masa yang sama, henti rugi sebanyak 5% ditetapkan.

Secara khusus, strategi ini pertama-tama mengira garisan pantas, garisan perlahan, dan garisan isyarat bagi MACD. Kemudian, garisan panjang ditetapkan pada -0.04, dan garisan tutup kedudukan pada 0.015. Jika histogram MACD semasa lebih besar daripada garisan panjang, kedudukan beli dibuka; jika histogram MACD semasa lebih kecil daripada garisan tutup kedudukan, kedudukan beli ditutup. Selain itu, garisan henti rugi ditetapkan pada 95% daripada harga buka kedudukan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menggunakan indikator MACD untuk menilai arah aliran pasaran dengan ketepatan yang agak tinggi

- Menggunakan kedua-dua garisan panjang dan garisan tutup kedudukan sebagai penapis berganda bagi mengelakkan isyarat yang salah

- Dilengkapi strategi henti rugi untuk mengawal risiko secara berkesan

- Mudah, jelas, logiknya ringkas, senang difahami dan dilaksanakan

- Hanya memerlukan indikator MACD, penggunaan sumber yang rendah

Analisis Risiko

Strategi ini juga mengandungi risiko tertentu:

- Indikator MACD agak ketinggalan, mungkin terlepas peluang jangka pendek

- Tetapan henti rugi mungkin terlalu konservatif dan tidak dapat mengikuti arah aliran jangka panjang secara berterusan

- Parameter perlu diuji dan dioptimumkan berulang kali, jika tidak, mungkin berlaku melampau padanan

- Hanya sesuai untuk pasangan mata wang tertentu; keberkesanan pada pasangan lain tidak dapat dipastikan

Kaedah seperti menyesuaikan parameter secara sesuai dan menggabungkan indikator lain boleh digunakan untuk mengoptimumkan dan menambah baik.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji kombinasi parameter MACD yang berbeza untuk mencari parameter yang lebih optimum

Cuba garisan pantas, garisan perlahan, dan garisan isyarat yang berlainan panjang untuk mendapatkan kombinasi yang lebih sesuai

-

Menggantikan dengan indikator lain untuk eksperimen

Indikator seperti RSI, KD mungkin memberikan hasil yang sangat berbeza

-

Mengoptimumkan parameter garisan panjang dan garisan tutup kedudukan

Melalui ujian balik data berulang, cari parameter panjang dan tutup kedudukan yang lebih sesuai

-

Menyesuaikan strategi henti rugi

Pertimbangkan kaedah seperti henti rugi mengekor (trailing stop) untuk menjadikan henti rugi lebih dinamik

-

Menguji pelbagai pasangan mata wang

Gunakan strategi ini pada pasangan mata wang lain untuk menilai keberkesanannya

Kesimpulan

Strategi ini secara keseluruhannya merupakan strategi dagangan panjang yang sangat mudah dan intuitif. Ia menggunakan indikator MACD untuk menilai arah aliran pasaran dan menetapkan dua syarat penapis untuk mengurangkan dagangan yang salah. Selain itu, henti rugi disertakan untuk mengawal risiko. Strategi ini mempunyai logik yang jelas, penggunaan sumber yang rendah, mudah difahami dan dilaksanakan, serta patut disyorkan. Tentu saja, melalui pengoptimuman parameter, penyesuaian indikator dan sebagainya, strategi ini masih mempunyai ruang penambahbaikan yang besar untuk mencapai prestasi yang lebih baik.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(shorttitle = "GBPJPY MACD", title = "GBPJPY MACD")

fastMA = input(title="Fast moving average", defval = 12, minval = 7)

slowMA = input(title="Slow moving average", defval = 26, minval = 7)- 1