Strategi Dua Purata Bergerak dan Kombinasi Penunjuk Stokastik

Gambaran Keseluruhan

Dokumen ini memperkenalkan strategi perdagangan kuantitatif yang menggabungkan strategi dua purata bergerak dan indikator stokastik. Strategi ini menggunakan keupayaan pengesanan arah aliran purata bergerak dan ciri-ciri terlebih beli/terlebih jual indikator stokastik untuk menghasilkan isyarat perdagangan.

Prinsip Strategi

Strategi ini terdiri daripada dua bahagian:

-

Strategi Dua Purata Bergerak

Menggunakan purata bergerak pantas dan purata bergerak perlahan untuk membentuk isyarat beli (golden cross) dan isyarat jual (death cross). Purata bergerak pantas dapat menangkap perubahan harga dengan lebih cepat, manakala purata bergerak perlahan menapis isyarat palsu.

-

Indikator Stokastik

Menggunakan ciri-ciri ayunan indikator stokastik untuk mengenal pasti keadaan terlebih beli dan terlebih jual. Apabila indikator stokastik berada di atas garis perlahan, ia menandakan isyarat terlebih beli; apabila indikator stokastik berada di bawah garis perlahan, ia menandakan isyarat terlebih jual.

Kedua-dua isyarat digabungkan untuk membentuk isyarat perdagangan akhir. Strategi dua purata bergerak mengesan arah aliran utama, manakala indikator stokastik membantu mengelakkan keadaan pasaran yang tidak menguntungkan.

Kelebihan Strategi

- Menggabungkan kelebihan dua purata bergerak dan indikator stokastik, menjadikannya lebih stabil.

- Pengesanan arah aliran dengan purata bergerak, disahkan oleh indikator stokastik, memberikan hasil yang baik.

- Parameter boleh disesuaikan untuk menyesuaikan diri dengan pelbagai keadaan pasaran.

Analisis Risiko Strategi

- Dua purata bergerak mudah menghasilkan isyarat palsu.

- Parameter indikator stokastik yang tidak sesuai boleh menyebabkan terlepas arah aliran.

- Parameter perlu diselaraskan untuk menyesuaikan diri dengan perubahan pasaran.

Risiko boleh dikurangkan dengan mengoptimumkan kombinasi parameter, serta menambah henti rugi untuk mengawal kerugian.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menguji kesan parameter purata bergerak yang berbeza terhadap prestasi strategi.

- Menguji kesan parameter indikator stokastik yang berbeza terhadap kestabilan strategi.

- Menambah penapis arah aliran untuk meningkatkan kadar kemenangan strategi.

- Membina mekanisme henti rugi dinamik untuk mengawal kerugian.

Rumusan

Strategi ini menggabungkan kelebihan strategi dua purata bergerak dan indikator stokastik. Ia mengesan arah aliran utama pasaran sambil mengelakkan pembalikan keadaan pasaran yang tidak menguntungkan. Melalui pengoptimuman kombinasi parameter, prestasi strategi yang lebih baik dapat dicapai. Penambahan henti rugi dan penapis arah aliran boleh menjadikan strategi lebih lengkap.

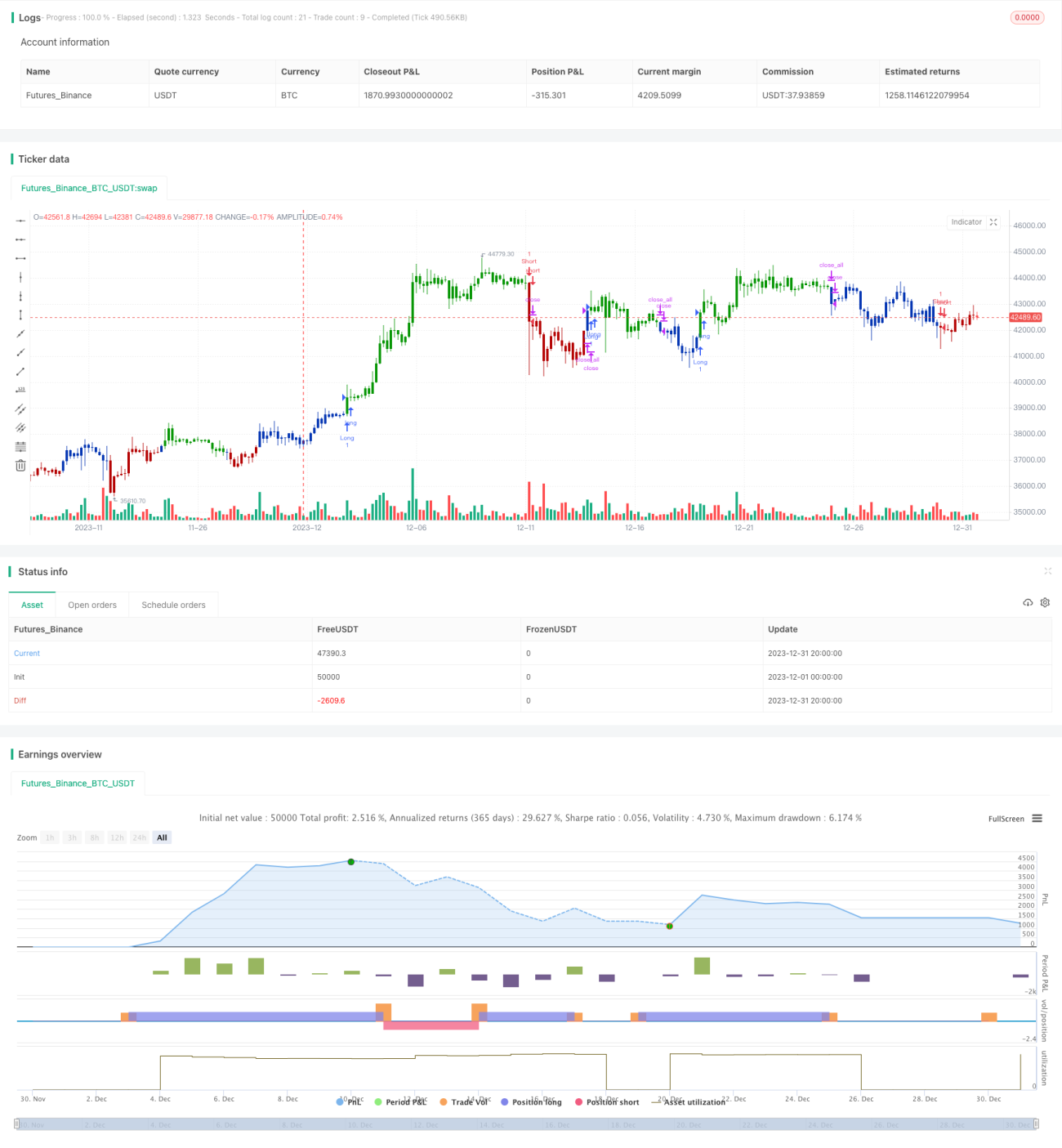

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 24/11/2020

// This is combo strategies for get a cumulative signal. - 1