Strategi perdagangan kuantitatif purata bergerak pelbagai rangka masa digabungkan dengan waktu dagangan

Gambaran Keseluruhan

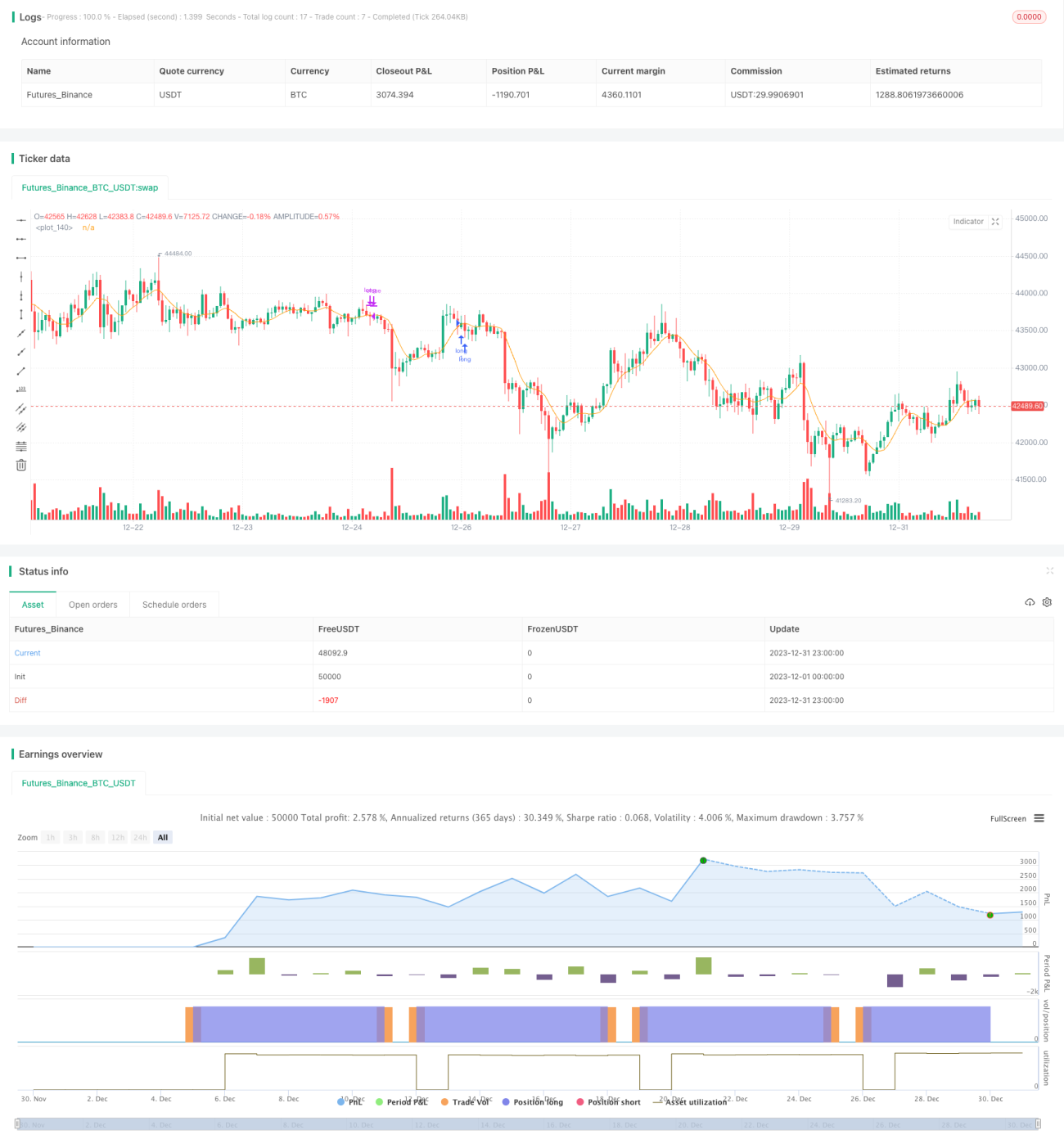

Strategi ini menggunakan pelbagai indikator purata bergerak, digabungkan dengan pemilihan masa dagangan untuk menentukan masa masuk dan keluar, bagi mencapai perdagangan kuantitatif.

Prinsip Strategi

Strategi ini menggunakan 9 jenis purata bergerak termasuk SMA, EMA, WMA, dan lain-lain. Berdasarkan pilihan pengguna, untuk memasuki kedudukan beli (long), harga penutup melintasi ke atas purata bergerak yang dipilih dan harga penutup bar sebelumnya berada di bawah purata bergerak; untuk menjual pendek (short), harga penutup melintasi ke bawah purata bergerak yang dipilih dan harga penutup bar sebelumnya berada di atas purata bergerak. Semua dagangan hanya dikeluarkan pada waktu pembukaan hari Isnin. Syarat penutupan kedudukan adalah sama ada take-profit dan stop-loss tetap, atau penutupan kedudukan sebelum penutup hari Ahad.

Analisis Kelebihan

Strategi ini menggabungkan inti pati pelbagai purata bergerak, membolehkan pengguna memilih parameter yang berbeza untuk menyesuaikan dengan pelbagai keadaan pasaran. Hanya apabila trend dikenal pasti barulah masuk ke pasaran, mengelakkan berlakunya 'perdagangan tidak sah'. Pada masa yang sama, strategi ini hanya membuka kedudukan pada hari Isnin, dan menutup kedudukan dengan take-profit/stop-loss atau menutup sebelum hari Ahad, mengehadkan bilangan maksimum pembukaan kedudukan mingguan, dengan berkesan mengawal risiko dagangan.

Analisis Risiko

Strategi ini bergantung terutamanya pada indikator purata bergerak untuk menilai trend. Apabila trend berubah, terdapat risiko sebahagian dagangan terperangkap. Selain itu, had hanya membuka kedudukan pada hari Isnin bermakna jika peluang dagangan yang baik muncul selepas hari Isnin, ia tidak dapat dimasuki, yang mungkin menyebabkan kehilangan sebahagian keuntungan.

Untuk mengawal risiko ini, disarankan menggunakan parameter purata bergerak dinamik; apabila pasaran memasuki fasa pergolakan (sideways), pendekkan parameter dengan sewajarnya. Pada masa yang sama, masa pembukaan kedudukan juga boleh ditambah, membenarkan pembukaan kedudukan baru pada hari Rabu atau Khamis.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

- Menambah algoritma take-profit dan stop-loss untuk melaraskan titik take-profit dan stop-loss secara dinamik.

- Menambah model pembelajaran mesin untuk menilai tahun trend (mungkin bermaksud 'musim trend'), mengelakkan masuk ke pasaran ketika pasaran tidak menentu (sideways).

- Mengoptimumkan logik pembukaan dan penutupan kedudukan, membenarkan lebih banyak peluang pembukaan kedudukan muncul.

Kesimpulan

Strategi ini mengintegrasikan pelbagai indikator purata bergerak untuk menilai arah trend. Dengan cara membuka kedudukan pada hari Isnin dan menutup pada hari Ahad, ia berkesan mengawal bilangan maksimum dagangan mingguan. Pada masa yang sama, peraturan take-profit dan stop-loss yang ketat juga mengehadkan kerugian maksimum bagi setiap dagangan. Secara keseluruhan, strategi ini direka bentuk secara optimum dari dua dimensi: penilaian trend dan kawalan risiko, menjadikannya strategi perdagangan kuantitatif yang agak mantap.

- 1