Strategi Gabungan Purata Bergerak Momentum dan Pembalikan

Gambaran Keseluruhan

Strategi ini menggabungkan strategi Pembalikan 123 dan strategi Purata Bergerak CMO untuk membentuk isyarat beli/jual yang digabungkan. Strategi Pembalikan 123 menggunakan harga penutupan saham selama dua hari berturut-turut untuk membentuk paras tinggi atau rendah baharu, digabungkan dengan penunjuk stokastik untuk menilai daya beli/jual pasaran, menjana isyarat dagangan. Strategi Purata Bergerak CMO pula menggunakan penunjuk CMO untuk menilai momentum harga, menjana isyarat dagangan. Gabungan kedua-dua isyarat strategi boleh membentuk isyarat gabungan yang lebih boleh dipercayai.

Prinsip Strategi

Strategi Pembalikan 123 menggunakan prinsip berikut untuk menjana isyarat dagangan:

- Apabila harga penutupan naik dua hari berturut-turut, dan penunjuk stokastik 9 hari berada di bawah 50, buka posisi panjang (long)

- Apabila harga penutupan turun dua hari berturut-turut, dan penunjuk stokastik 9 hari berada di atas 50, buka posisi pendek (short)

Strategi ini menjana isyarat dagangan dengan menilai sama ada harga membentuk paras tinggi atau rendah baharu dalam jangka pendek, digabungkan dengan penunjuk bullish/bearish stokastik.

Strategi Purata Bergerak CMO menggunakan prinsip berikut untuk menjana isyarat dagangan:

- Kira nilai CMO bagi tempoh 5, 10 dan 20 hari

- Dapatkan puratanya

- Apabila purata CMO melebihi 70, buka posisi panjang

- Apabila purata CMO di bawah -70, buka posisi pendek

Strategi ini menjana isyarat dagangan dengan melakukan operasi set ke atas nilai CMO pelbagai tempoh untuk menilai bullish/bearish penunjuk momentum harga.

Strategi gabungan melakukan operasi AND pada isyarat kedua-dua strategi, iaitu hanya apabila kedua-dua strategi memberi isyarat panjang atau pendek secara serentak, barulah strategi gabungan ini menjana isyarat dagangan sebenar.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

- Isyarat gabungan lebih boleh dipercayai, dapat mengurangkan isyarat palsu

- Strategi Pembalikan 123 sesuai untuk menangkap arah aliran selepas pelarasan jangka pendek

- Strategi Purata Bergerak CMO menilai momentum harga pada tahap yang lebih besar

- Boleh menyesuaikan diri dengan pelbagai persekitaran pasaran

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Strategi Pembalikan 123 sangat bergantung pada bentuk harga, mungkin gagal berfungsi

- Penunjuk CMO sensitif terhadap turun naik pasaran, mungkin menghasilkan isyarat palsu

- Isyarat strategi gabungan mungkin terlalu konservatif, menyebabkan terlepas peluang dagangan

- Perlu menyesuaikan parameter dengan sesuai agar sesuai dengan kitaran dan persekitaran pasaran yang berbeza

Langkah pengatasannya:

- Optimumkan peraturan penilaian bentuk bagi strategi pembalikan

- Tambah penunjuk bantuan lain dalam strategi Purata Bergerak CMO

- Nilaikan keberkesanan strategi dalam tempoh terkini, laraskan parameter secara dinamik

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Gunakan algoritma pembelajaran mesin untuk mengoptimumkan pemberat gabungan secara automatik

- Tambah modul pelarasan parameter adaptif untuk membolehkan parameter strategi dioptimumkan secara dinamik

- Tambah modul henti rugi (stop loss) untuk mengawal risiko dengan berkesan

- Nilaikan keteguhan strategi, perbaiki algoritma pengecaman bentuk

- Gabungkan pemilihan sektor, faktor asas dan sebagainya

Kesimpulan

Strategi ini membentuk strategi dagangan gabungan yang berkesan melalui dua strategi pelengkap yang kukuh iaitu Pembalikan 123 dan Purata Bergerak CMO. Dengan mengawal risiko, ia boleh menjana pulangan lebihan yang stabil. Dengan pengoptimuman algoritma dan model yang berterusan, diharapkan kadar pulangan dan kestabilan strategi ini dapat ditingkatkan lagi.

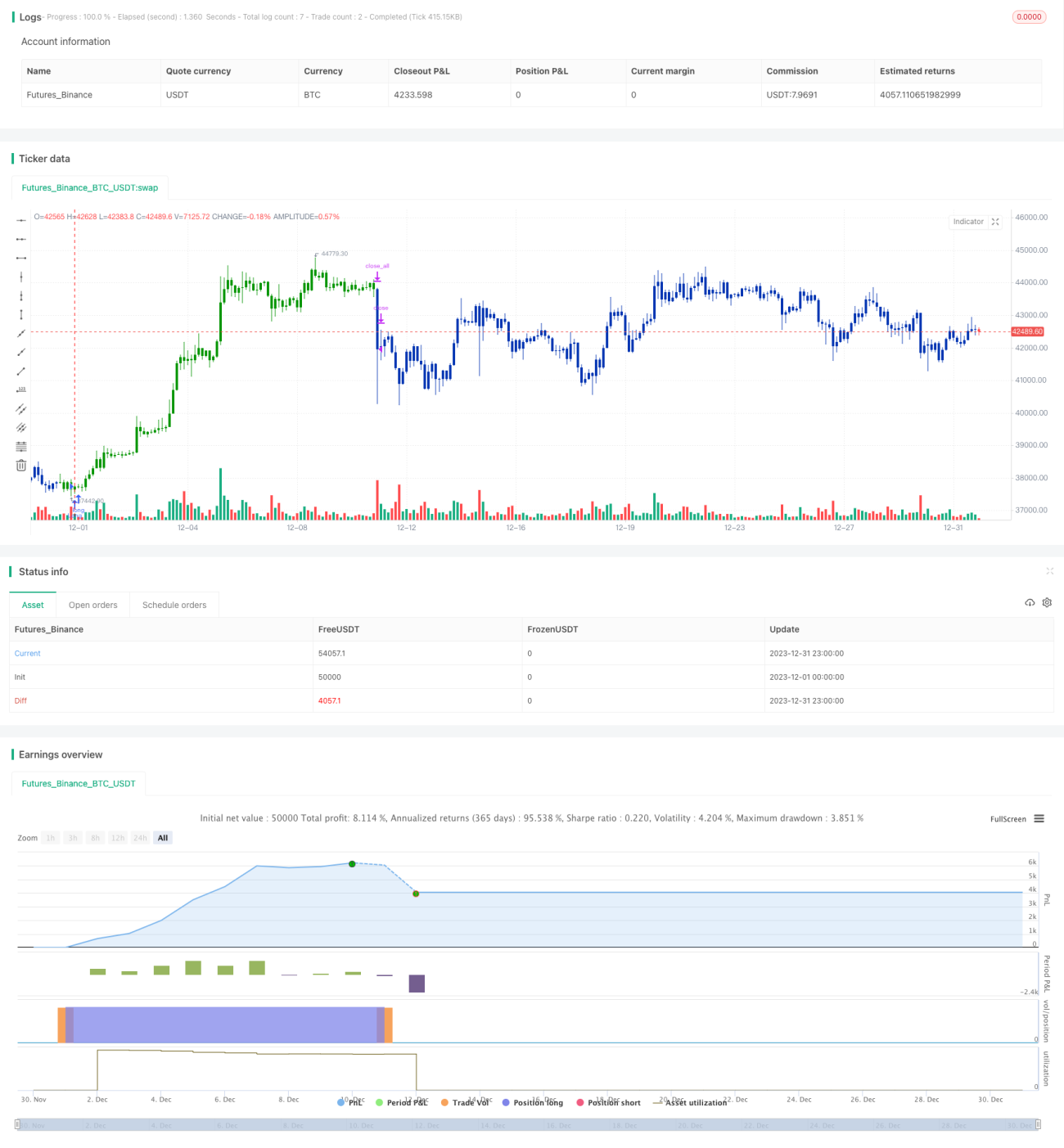

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/09/2019

// This is combo strategies for get a cumulative signal. - 1