Strategi Penjejakan Trend Super Pelbagai Jangka Masa

Gambaran Keseluruhan

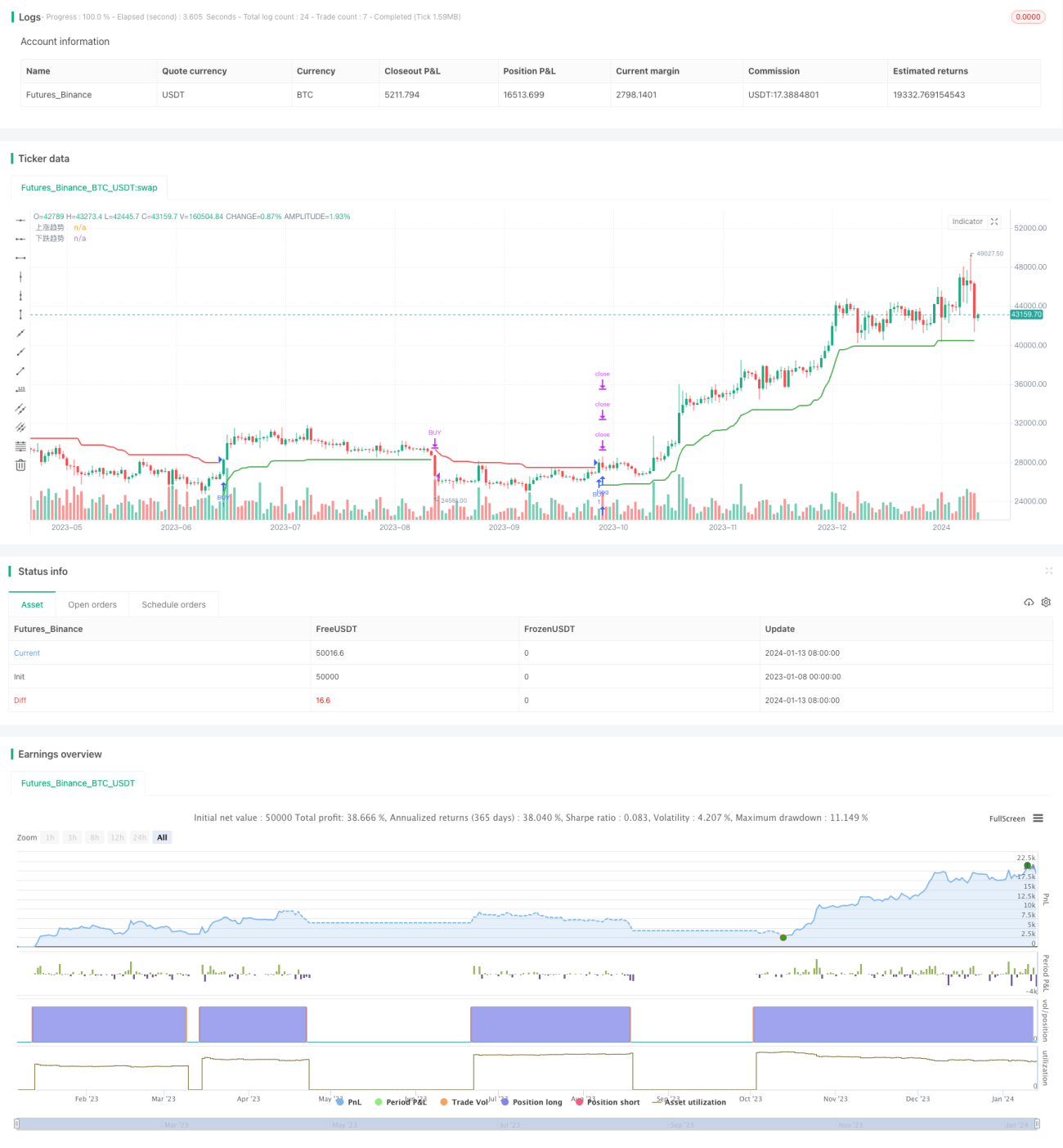

Strategi ini menggunakan indikator ATR untuk membina saluran trend dinamik pelbagai jangka masa, mencapai pengesanan trend. Strategi akan menghasilkan isyarat apabila harga menembusi saluran, menangkap trend yang lebih besar dengan menyesuaikan saluran secara berterusan.

Prinsip Strategi

Strategi menggunakan indikator ATR untuk membina saluran trend menaik dan saluran trend menurun. Secara khusus, garis saluran menaik ialah harga tutup ditolak dengan N kali indikator ATR; garis saluran menurun ialah harga tutup ditambah dengan N kali indikator ATR. Nilai N boleh diselaraskan melalui parameter.

Apabila harga menembusi saluran menaik, isyarat beli dihasilkan; apabila harga menembusi saluran menurun, isyarat jual dihasilkan. Saluran akan menyesuaikan secara dinamik berdasarkan harga terkini, sekali gus mencapai pengesanan trend.

Selain itu, strategi juga mentakrifkan pembolehubah trend untuk menentukan sama ada trend semasa menaik atau menurun. Pembolehubah trend digunakan bersama dengan garis saluran untuk mengelakkan isyarat palsu.

Kelebihan Strategi

- Menggunakan saluran dinamik untuk pengesanan trend, mengikut arah aliran

- Mengelakkan membeli pada harga tinggi atau menjual pada harga rendah, mengurangkan risiko pembalikan pasaran

- Parameter saluran boleh laras, sangat adaptif

- Tetapan pelbagai jangka masa lebih fleksibel

Risiko Strategi

- Pengesanan terlalu agresif, boleh meningkatkan risiko kerugian

- Parameter saluran tidak sesuai, isyarat terlalu sedikit atau banyak isyarat palsu

- Memerlukan kemahiran pengaturcaraan yang tinggi untuk menyesuaikan parameter

Kaedah pengoptimuman:

- Mengurangkan gandaan ATR secara sesuai, mengurangkan amplitud pengesanan

- Mengoptimumkan parameter, mencari kombinasi parameter terbaik

- Menambah strategi henti rugi, mengurangkan kerugian setiap perdagangan

Arah Pengoptimuman Strategi

- Menambah penapis indikator lain, memastikan isyarat lebih boleh dipercayai

- Menambah strategi henti rugi, mengurangkan risiko

- Menjalankan pengoptimuman parameter, mencari parameter terbaik

- Mengoptimumkan masa masuk dan keluar, meningkatkan kadar keuntungan

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengesanan trend yang baik. Ia mampu menyesuaikan secara dinamik, mengikut arah aliran, mengelakkan membeli pada harga tinggi atau menjual pada harga rendah. Melalui pengoptimuman parameter dan penambahbaikan yang sesuai, kelebihan strategi dapat dipertingkatkan lagi, risiko dikurangkan, dan hasil yang lebih baik dapat dicapai.

- 1