Strategi Trend EMA Penembusan Volatiliti Segera

Gambaran Keseluruhan

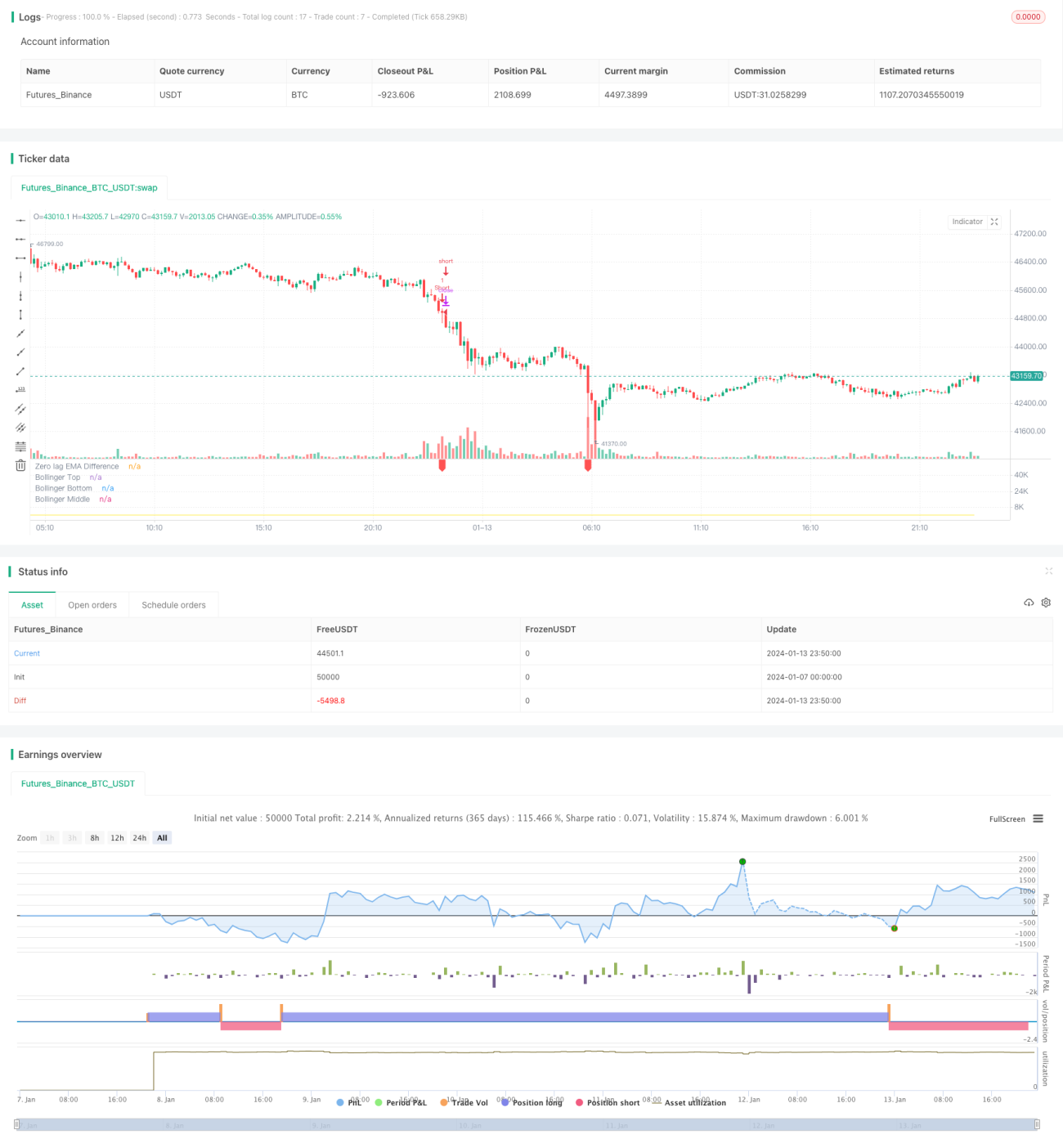

Strategi ini adalah strategi penembusan mudah yang menggunakan perbezaan dua EMA tanpa ketinggalan sifar yang berbeza untuk mengukur momentum kenaikan atau penurunan aset. Apabila perbezaan melebihi jalur Bollinger pada gandaan tertentu, isyarat beli atau jual dihasilkan berdasarkan arah EMA asas.

Prinsip Strategi

Strategi ini menggunakan dua jenis penunjuk EMA khas untuk mengira perbezaan turun naik. Formula pengiraan kedua-dua penunjuk EMA ini adalah:

hJumper = math.max(src,ta.ema(src,lx))

lJumper = math.min(src,ta.ema(src,lx))

dif = (hJumper / lJumper) - 1

Penunjuk ini bertindak balas dengan serta-merta terhadap pergerakan harga yang besar, tanpa ketinggalan.

Apabila dif melebihi jalur atas Bollinger, isyarat masuk dihasilkan; apabila dif berada di bawah jalur tengah Bollinger, isyarat keluar dihasilkan. Arah EMA asas menentukan arah beli atau jual.

Analisis Kelebihan

Kelebihan terbesar strategi ini adalah kelajuan menangkap isyarat penembusan yang pantas, tanpa ketinggalan. Ini dicapai melalui pengiraan dua EMA tanpa ketinggalan sifar khas. Ini membolehkan strategi bertindak balas serta-merta terhadap peristiwa penembusan harga, sekali gus menangkap kecekapan yang lebih tinggi pada peringkat awal pembentukan arah aliran.

Kelebihan lain ialah strategi ini hanya menggunakan satu parameter lx. Parameter yang sedikit menjadikan strategi mudah dioptimumkan dan mengurangkan risiko overfitting.

Analisis Risiko

Risiko utama strategi ini ialah isyarat penembusan mungkin merupakan penembusan palsu. Apabila harga mengalami pergerakan goyang, penembusan palsu mungkin berlaku secara berturut-turut. Untuk mengurangkan risiko ini, gandaan jalur Bollinger boleh ditingkatkan dengan sewajarnya untuk menjadikan isyarat lebih stabil.

Risiko lain ialah kerugian kecil yang kerap dalam pasaran yang bergerak mendatar. Ini boleh diatasi dengan melaraskan mekanisme keluar, contohnya dengan menetapkan harga henti rugi atau ambil untung.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menggabungkan penunjuk lain untuk menapis isyarat masuk, mengurangkan kebarangkalian penembusan palsu.

-

Menambah mekanisme henti rugi dan ambil untung untuk menguruskan risiko kedudukan.

-

Memperkenalkan pengesahan volum dagangan untuk mengelakkan isyarat palsu penembusan tanpa volum.

-

Menggunakan parameter jalur Bollinger adaptif, melaraskan parameter mengikut turun naik pasaran.

-

Mengoptimumkan parameter strategi secara dinamik berdasarkan kaedah pembelajaran mesin.

Kesimpulan

Strategi EMA turun naik penembusan segera ini menangkap momentum arah aliran harga dengan mengira EMA tanpa ketinggalan sifar, mempunyai kelebihan seperti respons pantas dan parameter yang mudah. Langkah seterusnya boleh dioptimumkan dari segi penapisan isyarat, henti rugi dan ambil untung, pengesahan volum, dan lain-lain, supaya strategi dapat beroperasi dengan stabil dalam pelbagai persekitaran pasaran.

- 1