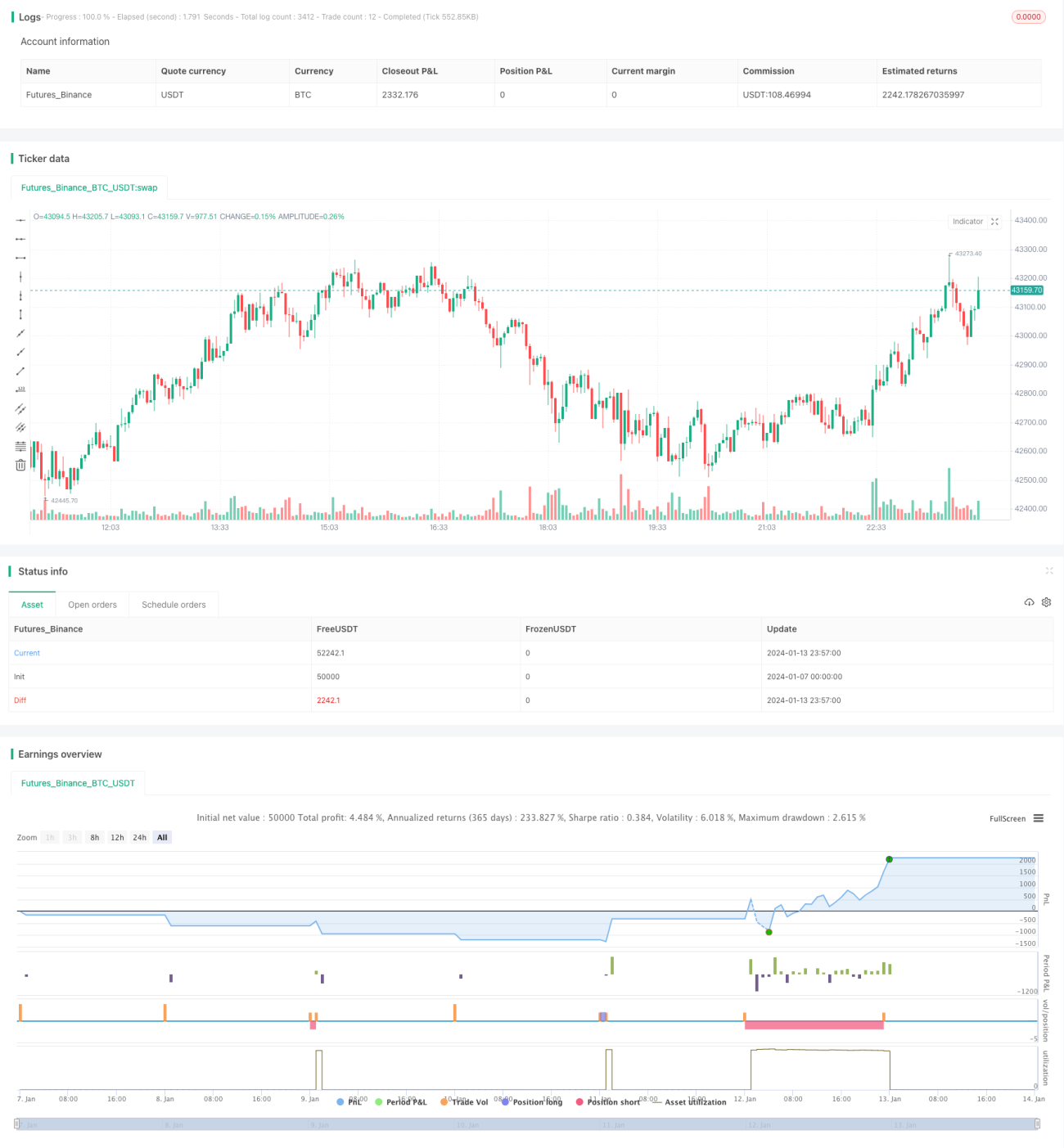

Strategi Peluru Perak Berdasarkan Penembusan Kotak

Gambaran Keseluruhan

Strategi ini terutamanya menilai arah dan momentum pasaran dengan memantau penembusan kotak yang terbentuk dari titik tinggi dan rendah lilin. Apabila berlaku penembusan kotak ke atas, strategi akan menetapkan titik masuk positif berhampiran titik penembusan; apabila berlaku penembusan kotak ke bawah, strategi akan menetapkan titik masuk songsang berhampiran titik penembusan. Setelah isyarat dagangan terbentuk, strategi akan membuat pesanan untuk membuka posisi, serta menetapkan stop loss dan take profit untuk mengawal risiko.

Prinsip Strategi

-

Strategi akan menentukan tempoh dagangan dan hanya beroperasi dalam tempoh tersebut untuk mencari peluang dagangan.

-

Strategi akan menilai selepas setiap lilin terbentuk sama ada harga tertinggi dan terendah dua lilin sebelumnya menunjukkan penembusan yang ketara.

2.1 Jika harga terendah lilin kedua lebih tinggi daripada harga tertinggi lilin pertama, berlaku penembusan kotak ke atas.

2.2 Jika harga tertinggi lilin kedua lebih rendah daripada harga terendah lilin pertama, berlaku penembusan kotak ke bawah.

-

Selepas mengesahkan isyarat penembusan kotak, strategi akan menetapkan titik masuk positif atau songsang berhampiran harga tertinggi atau terendah lilin semasa.

-

Setelah posisi dibuka, strategi akan menetapkan take profit pada dua kali ganda julat penembusan untuk menangkap pecutan arah aliran.

-

Strategi juga akan menetapkan stop loss pada harga terendah atau tertinggi lilin kedua untuk mengurangkan risiko kerugian.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Prinsip mudah difahami dan mudah dilaksanakan.

-

Menggunakan penembusan kotak lilin untuk menilai arah dan momentum pasaran, dengan ketepatan yang agak tinggi.

-

Melalui penetapan tahap take profit, dapat menangkap peluang pecutan arah aliran. Gandaan take profit boleh dilaraskan.

-

Mempunyai logik stop loss yang jelas, dapat mengawal kerugian setiap perdagangan.

-

Konsep strategi fleksibel dan boleh disesuaikan mengikut gaya individu.

Analisis Risiko

Walau bagaimanapun, strategi ini juga mempunyai risiko tertentu:

-

Isyarat penembusan mungkin palsu, tidak dapat mengelakkan kerugian sepenuhnya.

-

Stop loss yang diletakkan berhampiran titik masuk mungkin mudah dicetuskan oleh pasaran yang agresif.

-

Tidak dapat menilai konteks arah aliran; dalam pasaran berayun, stop loss mungkin kerap dicetuskan.

-

Tidak mengambil kira kesan perbezaan instrumen dagangan dan tempoh masa.

Hala Tuju Pengoptimuman

Untuk mengoptimumkan strategi ini dengan lebih lanjut, beberapa aspek berikut boleh dipertimbangkan:

-

Menetapkan parameter stop loss dan take profit yang adaptif berdasarkan instrumen dan tempoh masa yang berbeza.

-

Menambah penunjuk teknikal untuk penilaian arah aliran, mengelakkan perangkap dalam pasaran berayun.

-

Menetapkan peluang penambahan posisi untuk mengikuti pergerakan arah aliran.

-

Menggabungkan penunjuk volum untuk menilai kesahihan penembusan bagi menapis isyarat.

-

Menambah algoritma pembelajaran mesin untuk membantu menilai arah aliran.

Kesimpulan

Strategi ini direka berdasarkan prinsip penembusan mudah, dengan menangkap pecutan selepas penembusan untuk memperoleh pulangan berlebihan. Risiko dikawal melalui stop loss dan take profit. Strategi ini mudah difahami dan dilaksanakan, serta boleh disesuaikan dan dioptimumkan mengikut keperluan individu dan persekitaran pasaran. Ia mempunyai kepraktisan yang tinggi.

- 1