Strategi Dagangan Regresi Purata Bergerak Dua Hala

Ringkasan

Strategi Perdagangan Pembalikan Purata Bergerak Dua Hala (Bidirectional Moving Average Reversion Trading Strategy) ialah strategi perdagangan kuantitatif yang dibina menggunakan prinsip pembalikan purata harga. Strategi ini menggunakan beberapa set purata bergerak untuk menangkap peluang pembalikan harga, memasuki pasaran apabila harga menyimpang dari purata bergerak pada tahap tertentu, dan menutup kedudukan untuk meraih keuntungan apabila harga kembali ke purata bergerak.

Prinsip Strategi

Strategi ini terutamanya berdasarkan teori pembalikan purata harga. Ia percaya bahawa harga sentiasa berfluktuasi di sekitar nilai purata, dan apabila harga menyimpang secara ketara dari purata, ia lebih cenderung untuk kembali ke purata. Secara khusus, strategi ini menetapkan tiga set purata bergerak secara serentak: purata bergerak buka kedudukan, purata bergerak tutup kedudukan, dan purata bergerak had. Apabila harga menyentuh purata bergerak buka kedudukan, kedudukan beli atau jual yang sepadan akan dibuka. Apabila harga menyentuh purata bergerak tutup kedudukan, kedudukan sebelumnya akan ditutup. Akhirnya, jika harga terus bergerak tanpa kembali, purata bergerak had boleh mengawal kerugian.

Dari segi logik kod, purata bergerak buka kedudukan terbahagi kepada garis beli dan garis jual, yang masing-masing terdiri daripada garis panjang dan garis pendek. Tahap sisihan antara mereka dan harga menentukan saiz kedudukan. Selain itu, purata bergerak tutup kedudukan adalah purata bergerak yang berasingan, digunakan untuk menentukan masa menutup kedudukan. Apabila harga bergerak ke purata bergerak ini, kedudukan akan ditutup.

Analisis Kelebihan

Kelebihan utama Strategi Pembalikan Purata Bergerak Dua Hala termasuk:

- Menangkap pembalikan harga, sesuai untuk pasaran yang mengalami pengukuhan atau julat.

- Mengawal risiko melalui had kerugian.

- Parameter yang boleh disesuaikan, kebolehsuaian tinggi.

- Mudah difahami, memudahkan pengoptimuman parameter.

Strategi ini sesuai untuk instrumen dengan turun naik rendah dan julat harga yang kecil, terutamanya yang memasuki fasa pengukuhan. Ia dapat menangkap peluang pembalikan harga sementara dengan berkesan. Selain itu, langkah kawalan risikonya juga agak lengkap, walaupun harga tidak kembali, kerugian dapat dikawal dalam lingkungan tertentu.

Analisis Risiko

Strategi Pembalikan Purata Bergerak Dua Hala juga mempunyai beberapa risiko:

- Risiko mengejar kenaikan dan menjual ketika jatuh. Apabila terdapat pergerakan harga yang mendadak, strategi ini mungkin membuka kedudukan secara berturut-turut dan akhirnya menyebabkan letupan akaun.

- Risiko turun naik harga yang terlalu besar. Jika amplitud turun naik harga terlalu besar, kedudukan mungkin mencapai had kerugian dan dipaksa ditutup.

- Risiko pengoptimuman parameter. Tetapan parameter strategi ini memberi kesan besar kepada keuntungannya; jika parameter tidak ditetapkan dengan betul, kebarangkalian keuntungan akan menurun dengan ketara.

Bagi risiko di atas, pengoptimuman boleh dilakukan dari aspek berikut:

- Memperketatkan syarat pembukaan kedudukan untuk mengelakkan pembukaan kedudukan yang terlalu kerap.

- Mengurangkan saiz kedudukan dengan sewajarnya untuk mengelakkan risiko letupan akaun.

- Mengoptimumkan tempoh purata bergerak, parameter garis tutup kedudukan, dan lain-lain.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang pengoptimuman yang besar, terutamanya dari sudut berikut:

- Menambah logik syarat pembukaan kedudukan untuk mengelakkan mengejar kenaikan dan menjual ketika jatuh dalam arah aliran.

- Menambah logik pengurangan saiz kedudukan untuk mengelakkan risiko daripada turun naik harga yang besar.

- Mencuba pelbagai jenis penunjuk purata bergerak untuk mencari kombinasi parameter yang lebih baik.

- Menggunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

- Menambah strategi henti rugi automatik untuk mengawal risiko dengan lebih baik.

Ringkasan

Strategi Perdagangan Pembalikan Purata Bergerak Dua Hala menjana keuntungan dengan menangkap peluang pembalikan harga selepas ia menyimpang dari purata bergerak. Ia mengawal risiko dengan berkesan dan boleh memperoleh pulangan yang lebih baik melalui pengoptimuman parameter. Walaupun strategi ini mempunyai beberapa risiko, ia boleh dikawal dengan memperbaiki logik pembukaan kedudukan, mengurangkan saiz kedudukan, dan lain-lain. Strategi ini mudah difahami dan patut diterokai serta dioptimumkan oleh pedagang kuantitatif.

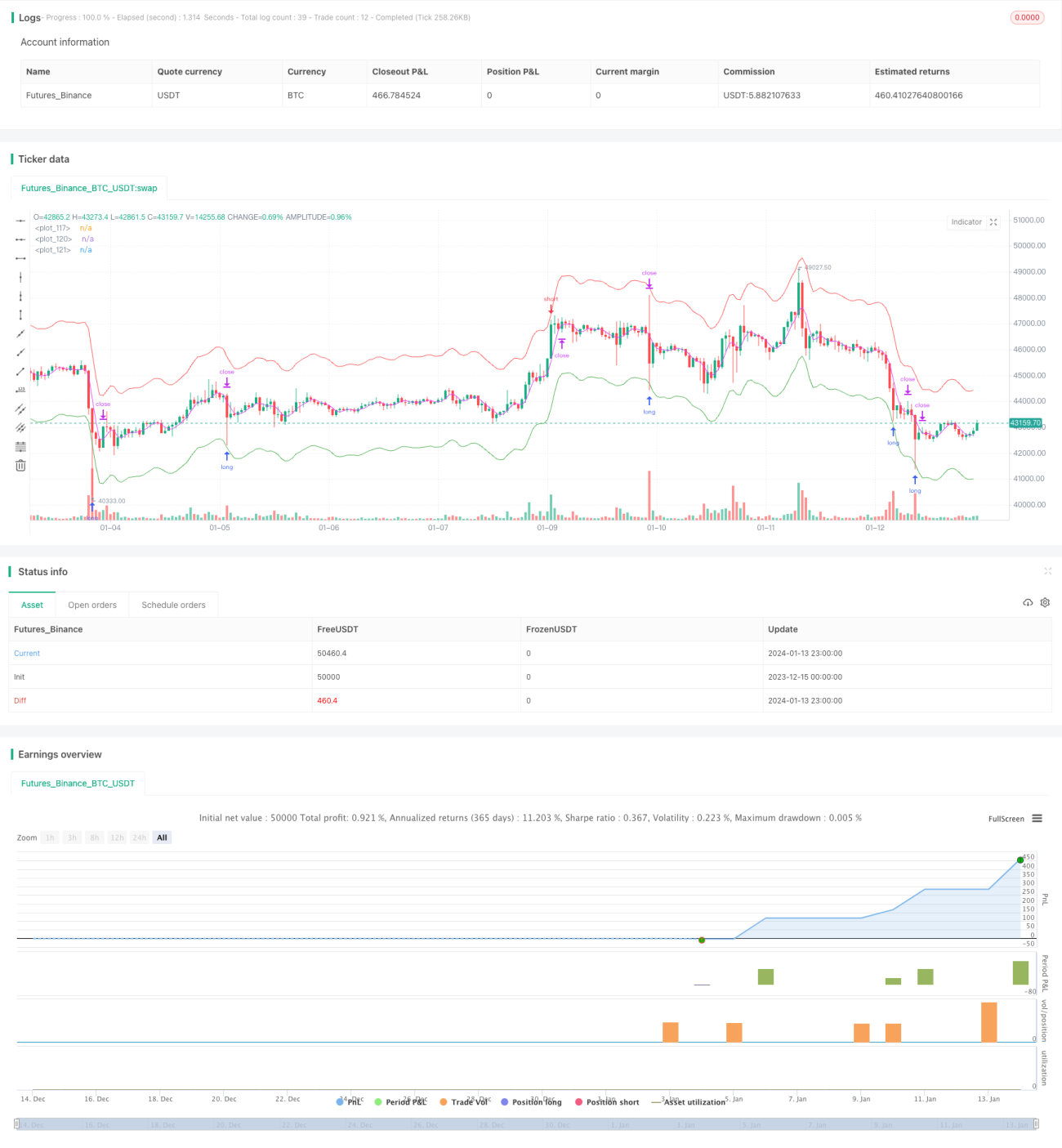

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "hamster-bot MRS 2", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 30, pyramiding = 1, commission_value = 0.1, backtest_fill_limits_assumption = 1)

info_options = "Options"

- 1