Strategi Penjejakan Purata Bergerak Penembusan Saluran

Gambaran Keseluruhan

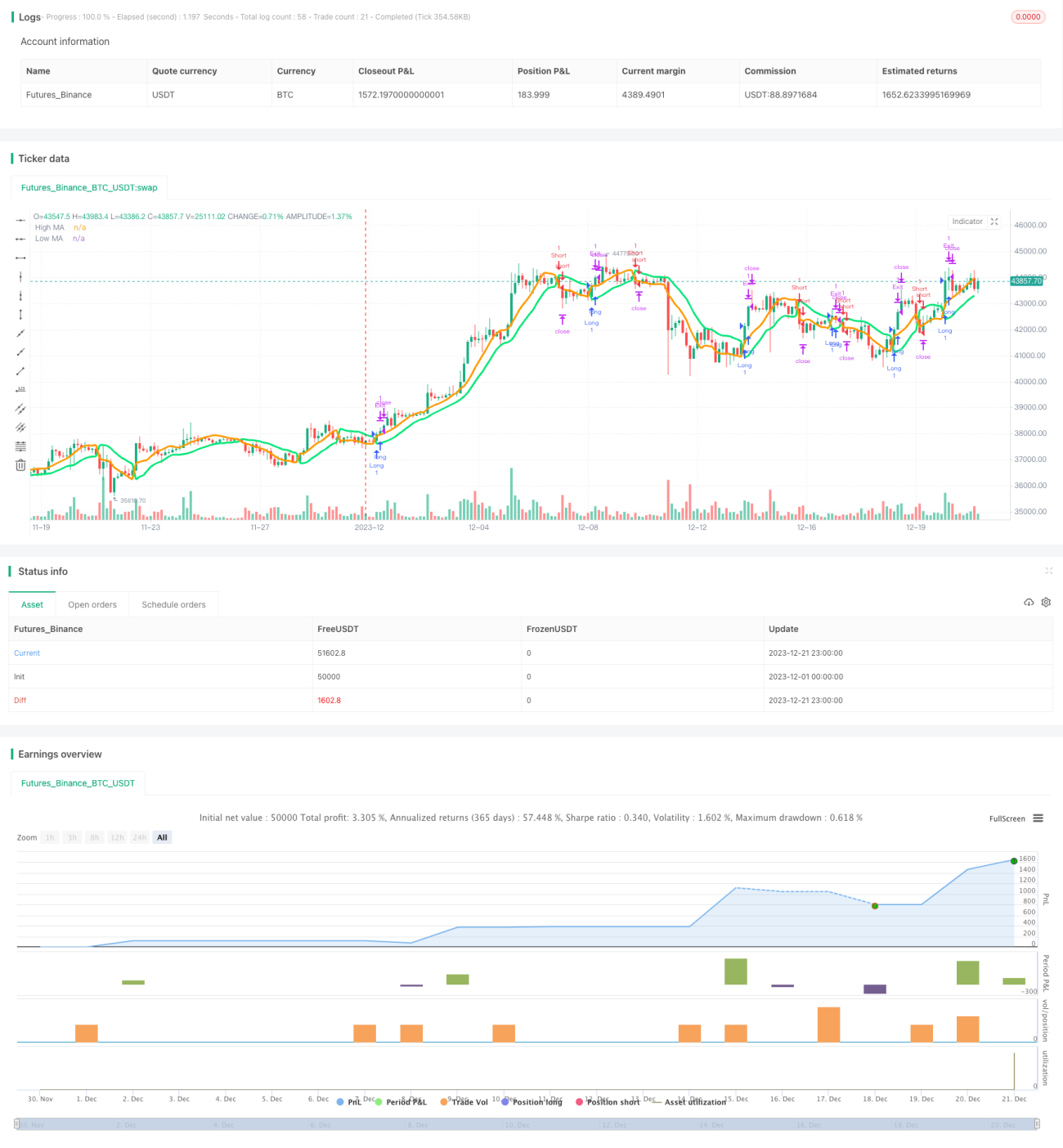

Strategi ini adalah strategi penembusan berdasarkan Saluran harga, menggabungkan penunjuk purata bergerak dan henti rugi/ambil untung menjejak untuk kemasukan dan keluar. Ia menggunakan purata bergerak harga tertinggi dan terendah untuk membina Saluran harga, memasuki kedudukan beli/jual apabila harga menembusi Saluran, dan menggunakan henti rugi tetap atau henti rugi menjejak untuk mengawal risiko.

Prinsip Strategi

Strategi ini membentuk Saluran harga dengan mengira purata bergerak harga tertinggi dan terendah. Secara khusus, ia mengira SMA bagi harga tertinggi dan terendah dengan panjang 10, membentuk jalur atas dan bawah Saluran. Apabila harga menembusi dari jalur bawah ke jalur atas, posisi beli dimasuki; apabila harga menembusi dari jalur atas ke jalur bawah, posisi jual dimasuki.

Selepas kemasukan, strategi menggunakan henti rugi tetap atau henti rugi menjejak untuk keluar dari kedudukan. Henti rugi menjejak merangkumi dua parameter: tahap ambil untung tetap dan offset pengaktifan. Apabila harga mencapai offset pengaktifan, tahap ambil untung akan menjejak harga. Ini dapat mengunci keuntungan sambil memberi ruang keuntungan berterusan.

Strategi ini juga menggabungkan penapisan tempoh masa, hanya menguji belakang dalam tarikh sejarah yang ditentukan, membolehkan pengujian prestasi pada pelbagai fasa pasaran.

Analisis Kelebihan

Strategi ini menggunakan Saluran harga dan henti rugi menjejak arah aliran, dapat menangkap arah aliran jangka sederhana hingga panjang. Berbanding dengan strategi purata bergerak semata-mata, ia mengurangkan perdagangan tidak berkesan akibat turun naik harga. Dengan henti rugi menjejak, ia dapat secara dinamik menjejak harga untuk mengunci keuntungan.

Secara keseluruhan, strategi ini mempunyai logik yang jelas, menggunakan sedikit penunjuk dan parameter, mudah diuji belakang, sesuai untuk dagangan arah aliran jangka sederhana hingga panjang, dan boleh meraih keuntungan dalam pasaran yang kukuh.

Analisis Risiko

Strategi ini mudah terperangkap dan keluar semasa pasaran berjulat, tidak dapat memperoleh keuntungan berterusan. Selain itu, dalam pasaran yang melampau, harga mungkin terus menembusi tahap henti rugi, menyebabkan kerugian besar.

Parameter ditetapkan secara subjektif, perlu disesuaikan untuk fasa pasaran yang berbeza. Tahap ambil untung tetap dan offset pengaktifan tidak dapat disesuaikan dengan tahap turun naik pasaran.

Arah Pengoptimuman

Boleh dipertimbangkan untuk menggabungkan penunjuk lain untuk menapis isyarat kemasukan, seperti volum dagangan, Bollinger Bands, dll., bagi mengelakkan perangkap. Atau gunakan henti rugi dinamik berdasarkan ATR atau tahap turun naik harga.

Peraturan keluar boleh dioptimumkan kepada henti rugi bergerak atau Chandelier Exit. Apabila harga memasuki semula Saluran, pengeluaran separa juga boleh dipertimbangkan. Pengoptimuman penapisan kemasukan dan peraturan keluar dapat meningkatkan kestabilan strategi dengan ketara.

Kesimpulan

Strategi ini secara keseluruhan adalah strategi kuantitatif berdasarkan Saluran harga, penjejakan arah aliran, dan pengurusan henti rugi/ambil untung. Ia mempunyai struktur logik yang jelas, parameter yang ringkas, mudah difahami dan diuji belakang, sesuai untuk mempelajari perdagangan kuantitatif. Strategi ini boleh dioptimumkan dalam pelbagai cara untuk meningkatkan kestabilan dan keuntungan. Idea terasnya adalah untuk menangkap arah aliran harga dan mengawal risiko melalui henti rugi dan ambil untung, yang boleh digunakan pada pelbagai instrumen dan jangka masa.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-21 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Generalized SSL Backtest w/ TSSL", shorttitle="GSSL Backtest", overlay=true )

// Generalized SSL:

// This is the very first time the SSL indicator, whose acronym I ignore, is on Tradingview. - 1