Strategi Kemasukan Berdasarkan Persilangan Dua Purata Bergerak dengan Pullback

Gambaran Keseluruhan

Strategi EintSimple Pullback ialah strategi kemasukan berdasarkan persilangan dua purata bergerak. Strategi ini menggunakan purata bergerak jangka panjang dan jangka pendek. Apabila purata bergerak jangka pendek menembusi purata bergerak jangka panjang dari bawah, isyarat beli dijana. Untuk menapis penembusan palsu, strategi ini juga memerlukan harga penutup berada di atas purata bergerak jangka panjang.

Selepas kemasukan, jika harga jatuh semula di bawah purata bergerak jangka pendek, isyarat keluar dijana. Selain itu, strategi ini menetapkan stop loss berdasarkan pengunduran dari titik tertinggi. Jika pengunduran mencapai peratusan stop loss yang ditetapkan, kedudukan juga akan ditutup.

Logik Strategi

Strategi ini terutamanya menggunakan persilangan emas dua purata bergerak untuk menentukan masa kemasukan. Secara khusus, semua syarat berikut mesti dipenuhi untuk membuka posisi beli:

- Harga penutup lebih besar daripada purata bergerak jangka panjang ma1

- Harga penutup lebih rendah daripada purata bergerak jangka pendek ma2

- Tiada posisi sekarang

Apabila syarat di atas dipenuhi, strategi ini akan membuka posisi beli dengan modal penuh.

Isyarat keluar ditentukan berdasarkan dua syarat: satu ialah harga jatuh semula di bawah purata bergerak jangka pendek, satu lagi ialah pengunduran dari titik tertinggi mencapai peratusan stop loss yang ditetapkan. Syarat keluar khusus adalah seperti berikut:

- Harga penutup lebih besar daripada purata bergerak jangka pendek ma2

- Pengunduran dari titik tertinggi mencapai peratusan stop loss yang ditetapkan

Apabila mana-mana syarat keluar dipenuhi, strategi ini akan menutup semua posisi beli.

Kelebihan

-

Menggunakan persilangan dua purata bergerak dan digabungkan dengan penilaian harga penutup sebenar, dapat menapis penembusan palsu dengan berkesan.

-

Menggunakan kemasukan pullback, membolehkan kemasukan selepas harga membentuk titik pusingan jangka pendek.

-

Mempunyai tetapan stop loss, dapat menghadkan pengunduran maksimum.

Risiko

-

Strategi persilangan dua purata bergerak cenderung menjana isyarat dagangan yang kerap, mungkin menyebabkan membeli di puncak dan menjual di palung.

-

Tetapan parameter purata bergerak yang tidak sesuai boleh menyebabkan keluk terlalu licin atau terlalu sensitif.

-

Tetapan stop loss yang terlalu longgar akan menyebabkan kerugian yang lebih besar.

Pengoptimuman

-

Uji kombinasi parameter purata bergerak jangka panjang dan jangka pendek yang berbeza untuk mencari parameter optimum.

-

Bandingkan kesan menggunakan harga penutup dan harga tipikal untuk menentukan persilangan purata bergerak.

-

Uji penambahan penapis seperti volum dagangan atau penunjuk turun naik.

-

Lakukan pengoptimuman ujian semula ke atas peratusan stop loss untuk mencari tetapan terbaik.

Kesimpulan

Strategi EintSimple Pullback ialah strategi pullback dua purata bergerak yang mudah dan praktikal. Ia menggunakan fungsi penunjuk purata bergerak dengan berkesan, sambil menggabungkan penilaian harga penutup sebenar untuk menapis isyarat palsu. Walaupun strategi ini cenderung menjana perdagangan yang kerap dan masalah membeli di puncak dan menjual di palung, ia boleh diperbaiki lagi melalui pengoptimuman parameter dan penambahan penapis. Secara keseluruhan, strategi ini sangat sesuai untuk pengamal dagangan kuantitatif permulaan untuk berlatih dan mengoptimumkan.

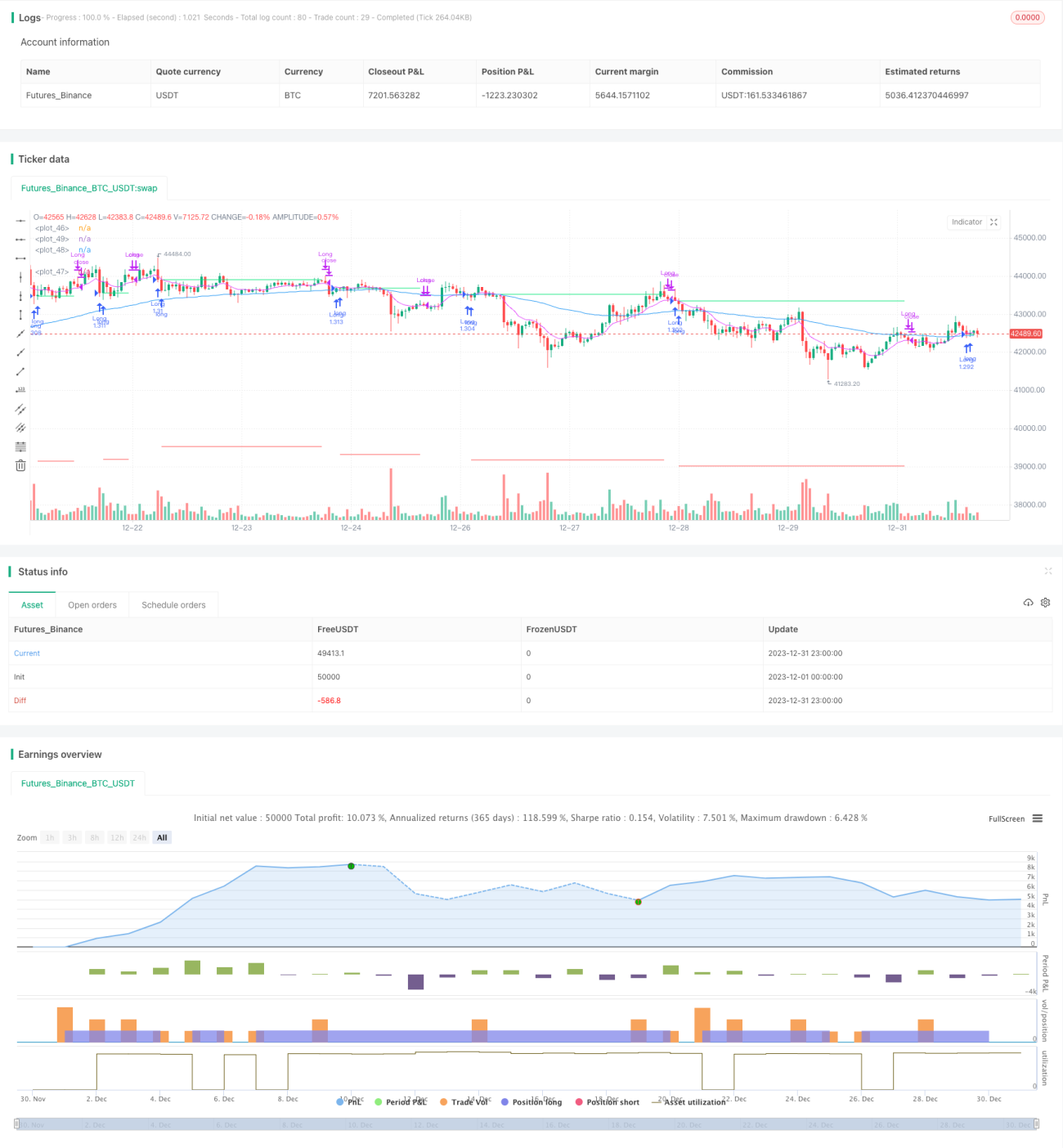

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy", - 1