Strategi Perdagangan Saham Berdasarkan Aroon Oscillator

Gambaran Keseluruhan Strategi

Strategi ini dinamakan "Strategi Pengayun Aroon Saucius". Ia sesuai untuk saham, indeks dan komoditi yang mempunyai turun naik harga yang tinggi dan arah aliran yang tidak jelas. Strategi ini menggunakan penunjuk Pengayun Aroon untuk mengenal pasti arah aliran harga, dan menggabungkan beberapa parameter untuk menetapkan syarat masuk dan keluar, membolehkan perdagangan automatik bagi aset berisiko tersebut.

Prinsip Strategi

Strategi ini berasal daripada idea Tushar Chande, pencipta garis Aroon. Chande percaya bahawa apabila Pengayun Aroon berada di atas atau di bawah 50, arah aliran menaik dan menurun dapat dikenal pasti. Ini membantu mengatasi kelemahan Garis Aroon dan Persilangan Aroon dalam pasaran tanpa arah aliran.

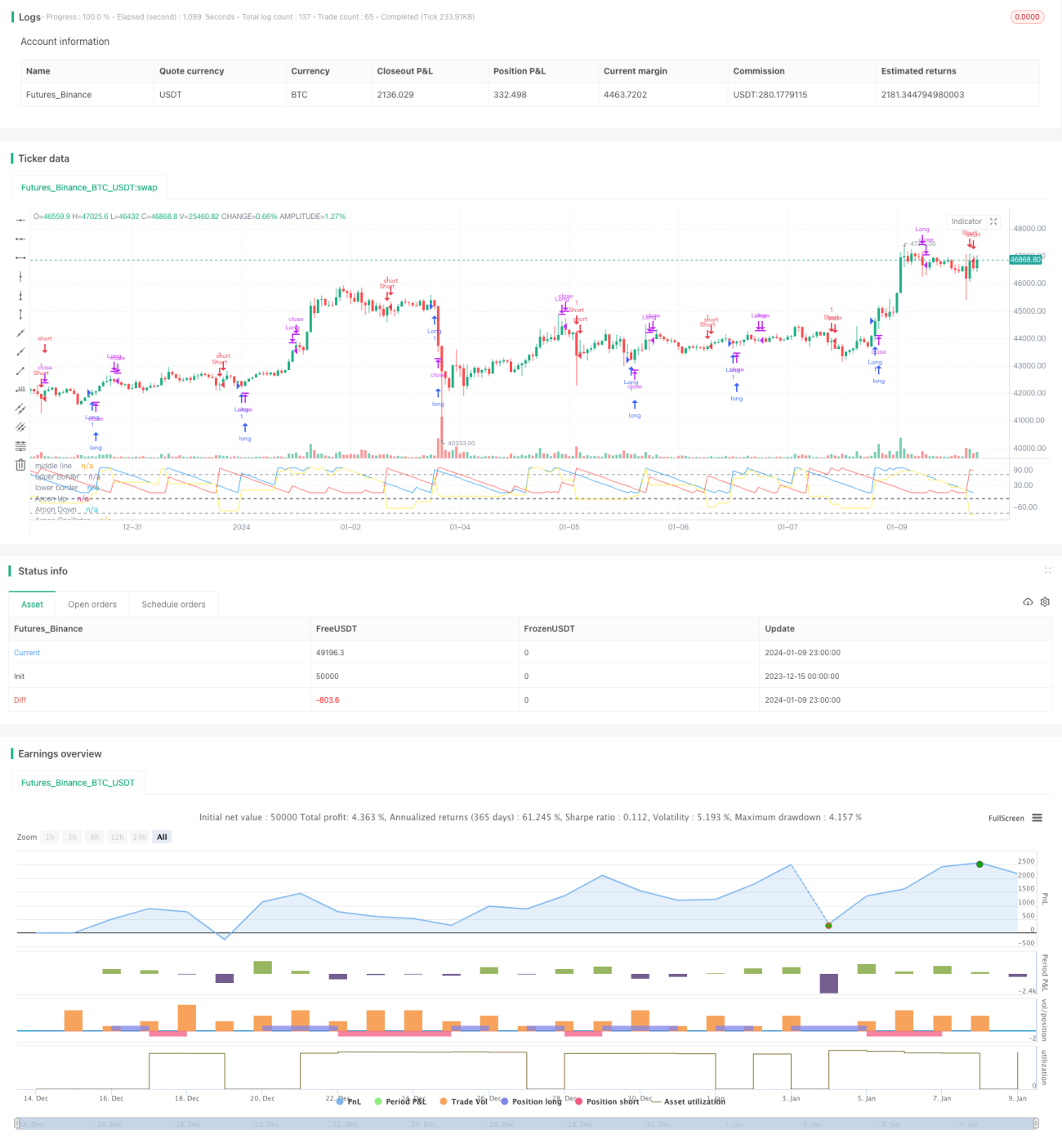

Secara khusus, strategi ini mengira Garis Aroon Atas, Garis Aroon Bawah dan Pengayun Aroon untuk tempoh 19 kitaran. Pengayun dikira dengan menolak Garis Aroon Bawah daripada Garis Aroon Atas. Kemudian, Garis Tengah ditetapkan pada -25, Band Atas pada 75, dan Band Bawah pada -85. Apabila Pengayun melintasi Garis Tengah ke atas, posisi beli dibuka; apabila melintasi ke bawah, posisi jual dibuka. Syarat tutup posisi adalah apabila Pengayun melintasi Band Atas ke atas untuk menutup posisi beli, dan melintasi Band Bawah ke bawah untuk menutup posisi jual.

Dengan cara ini, Garis Tengah digunakan untuk menentukan arah aliran dan memasuki pasaran, manakala Band Atas dan Bawah digunakan untuk keluar apabila arah aliran berbalik, mencapai perdagangan automatik berdasarkan penunjuk Pengayun Aroon.

Kelebihan Strategi

Berbanding dengan strategi pengikut arah aliran tradisional, strategi ini mempunyai kelebihan berikut:

- Sesuai untuk instrumen yang mempunyai turun naik tinggi dan arah aliran tidak jelas, prestasinya lebih baik daripada strategi arah aliran mudah.

- Menggunakan Pengayun Aroon untuk menilai arah aliran adalah lebih boleh dipercayai.

- Parameter yang pelbagai menetapkan syarat yang ketat, mengelakkan dagangan ralat.

- Mendapat keuntungan dengan cepat, mengawal risiko kerugian dengan berkesan.

Secara keseluruhan, strategi ini menggabungkan kelebihan penunjuk Pengayun Aroon untuk melaksanakan perdagangan automatik bagi instrumen tertentu, dengan kadar kemenangan dan keuntungan yang baik.

Risiko Strategi

Strategi ini juga mempunyai risiko tertentu:

- Parameter perlu diselaraskan dan dioptimumkan mengikut instrumen yang berbeza, jika tidak, prestasi akan terjejas.

- Kekerapan dagangan mungkin tinggi, meningkatkan kos dagangan dan gelinciran.

- Bergantung pada penunjuk teknikal, kerugian mungkin berlaku apabila penunjuk gagal.

Risiko ini boleh dikurangkan dengan melaraskan parameter dan mengoptimumkan kod. Selain itu, pengurusan kedudukan dan modal yang baik juga dapat mengawal risiko yang berpotensi.

Pengoptimuman Strategi

Untuk meningkatkan lagi prestasi strategi, pengoptimuman boleh dilakukan dari aspek berikut:

- Melaraskan parameter, menguji untuk instrumen dan keadaan pasaran yang berbeza.

- Menambah gabungan penunjuk teknikal lain untuk membentuk isyarat dagangan yang lebih kukuh.

- Menambah strategi henti rugi untuk mengawal saiz kerugian setiap dagangan.

- Menggabungkan penunjuk volum untuk mengelakkan dagangan ralat akibat penembusan palsu.

- Mengoptimumkan syarat kemasukan untuk mengurangkan bilangan dagangan yang tidak perlu.

Melalui pelbagai ujian dan pengoptimuman, kestabilan, kadar kemenangan dan keuntungan strategi boleh dipertingkatkan dengan ketara.

Kesimpulan

Strategi ini secara kreatif melaksanakan perdagangan automatik bagi instrumen yang mempunyai turun naik tinggi dan arah aliran tidak jelas berdasarkan penunjuk Pengayun Aroon. Berbanding dengan strategi arah aliran tradisional, ia memberikan prestasi yang lebih baik bagi instrumen sebegini, dan menetapkan syarat dagangan yang ketat melalui parameter. Strategi ini mempunyai kelebihan yang ketara, tetapi masih ada ruang untuk penambahbaikan. Melalui pengoptimuman yang disasarkan, prestasinya boleh ditingkatkan lagi. Strategi ini menyediakan pendekatan yang boleh dijadikan rujukan dalam amalan perdagangan kuantitatif.

/*backtest

start: 2023-12-15 00:00:00

end: 2024-01-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// by Saucius Finance https://saucius-finance.blogspot.com/

// copyrights reserved :)

// This strategy derives form the consideration of the author, Tushar Chande, that, in "more patterns" paragraph, - 1