Strategi Dagangan Dua Hala Purata Bergerak Pendaraban

Gambaran Keseluruhan

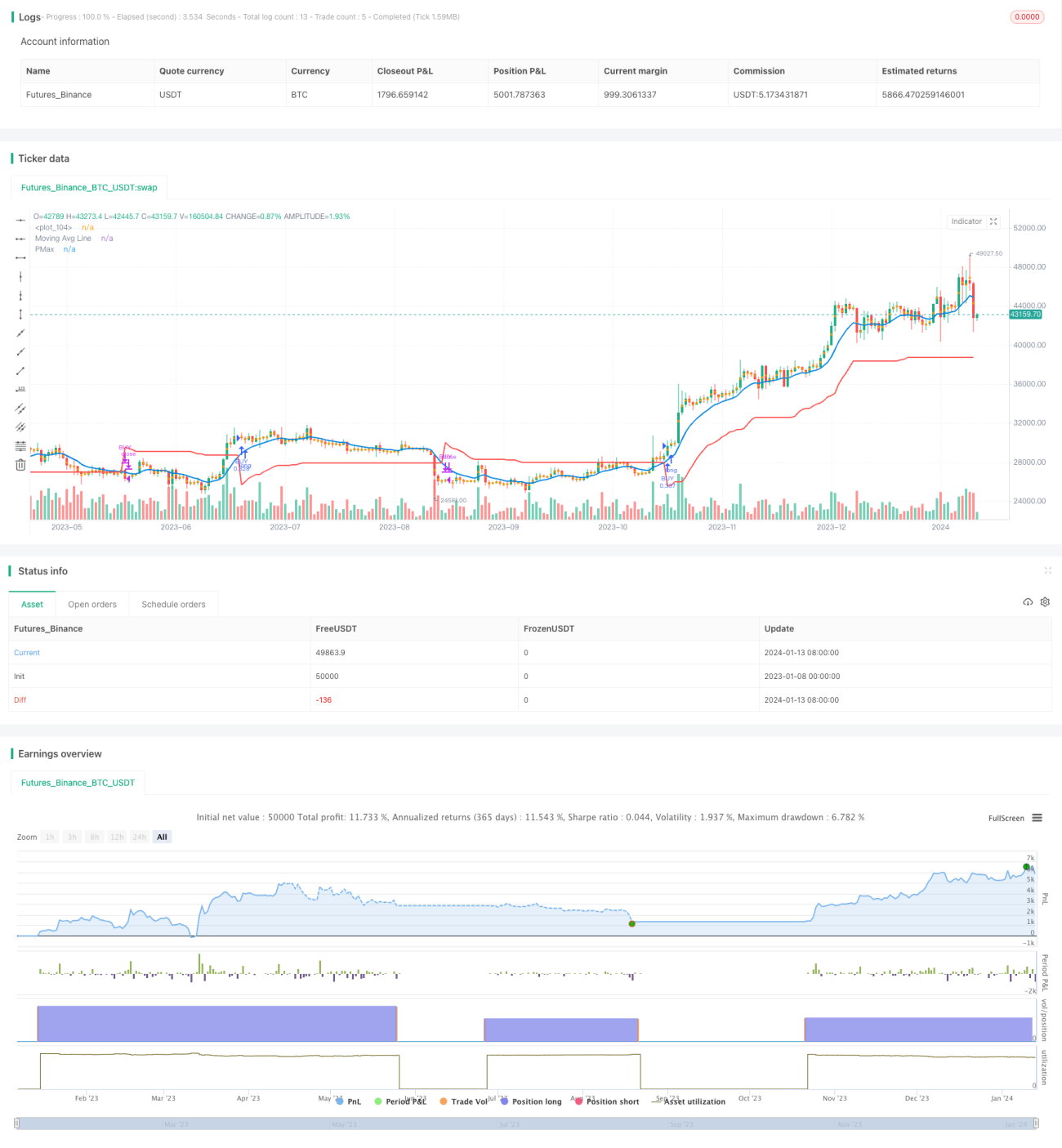

Strategi ini mengira purata bergerak pendaraban, menggabungkan persilangan harga dan penunjuk PMax untuk menentukan arah aliran. Ia menggunakan pendekatan dagangan dua hala panjang-pendek, mengambil posisi beli apabila aliran menaik dan posisi jual apabila aliran menurun, menilai risiko kedudukan secara masa nyata, dan keluar dengan keuntungan.

Prinsip Strategi

Penunjuk teras strategi ini ialah purata bergerak pendaraban. Parameter penunjuk termasuk: tempoh ATR, gandaan ATR, jenis purata bergerak dan panjang tempohnya. Nilai ATR mewakili amplitud turun naik dalam tempoh tersebut. Purata bergerak pendaraban bersamaan dengan nilai purata harga dalam tempoh tersebut ditambah/tolak hasil darab gandaan ATR dengan ATR. Apabila harga berada di atas purata bergerak pendaraban, ia adalah isyarat kenaikan; apabila harga berada di bawah purata bergerak pendaraban, ia adalah isyarat penurunan.

Penunjuk PMax mewakili harga henti rugi atau ambil untung. Penunjuk ini dikira dengan menggabungkan nilai ATR dan arah aliran. Dalam pasaran menaik, PMax bersamaan dengan purata bergerak pendaraban ditolak hasil darab nilai ATR dengan gandaan, sebagai garis henti rugi. Dalam pasaran menurun, PMax bersamaan dengan purata bergerak pendaraban ditambah hasil darab nilai ATR dengan gandaan, sebagai garis ambil untung.

Apabila harga bersilang ke atas dengan penunjuk PMax, ia adalah isyarat beli; apabila harga bersilang ke bawah dengan penunjuk PMax, ia adalah isyarat jual. Strategi ini masuk dan keluar berdasarkan isyarat ini, mengambil posisi beli dalam aliran menaik dan posisi jual dalam aliran menurun, dengan henti rugi dan ambil untung yang dijejaki secara dinamik.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan pendekatan dagangan dua hala panjang-pendek, mampu berdagang di seluruh pasaran, dengan keterangkuman yang tinggi.

-

Menggunakan penunjuk purata bergerak pendaraban, isyarat dagangan yang stabil dan boleh dipercayai.

-

Menggabungkan penunjuk PMax untuk henti rugi dan ambil untung, mengawal risiko dengan berkesan.

-

Parameter tempoh pengiraan dan gandaan boleh dilaraskan, sesuai untuk pelbagai keadaan.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu:

-

Penetapan parameter yang tidak sesuai boleh menyebabkan kerugian dagangan whipsaw.

-

Dagangan jual perlu mengambil perhatian tentang had leverage.

-

Risiko turun naik pasaran yang mendadak akibat peristiwa luar jangka sukar dielakkan.

Penyelesaian yang sepadan:

-

Optimumkan parameter untuk mengurangkan kebarangkalian whipsaw.

-

Kawal had leverage dengan sewajarnya, dan sebaran risiko kedudukan.

-

Tingkatkan gandaan ATR untuk meluaskan julat henti rugi.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Uji kestabilan parameter di pasaran dan tempoh yang berbeza.

-

Gunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

-

Gabungkan teknologi seperti pembelajaran mendalam untuk menilai struktur pasaran.

-

Integrasikan lebih banyak sumber data untuk meningkatkan keputusan.

Kesimpulan

Strategi ini secara keseluruhan beroperasi dengan stabil dan mempunyai keterangkuman yang tinggi. Menggunakan pendekatan dagangan dua hala panjang-pendek dan kaedah henti rugi/ambil untung dinamik, ia dapat mengawal risiko dengan berkesan. Melalui pengoptimuman parameter dan lelaran model, ia dijangka dapat mencapai kesesuaian dan prestasi dagangan yang lebih baik. Secara keseluruhannya, strategi ini wajar diberi perhatian dan diaplikasikan dalam jangka masa panjang.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//developer: @KivancOzbilgic

//author: @KivancOzbilgic- 1