Strategi Ambil Untung Menjejak berdasarkan Landasan Kembar Long dan Short

Strategi Kuantitatif Myo_LS_D

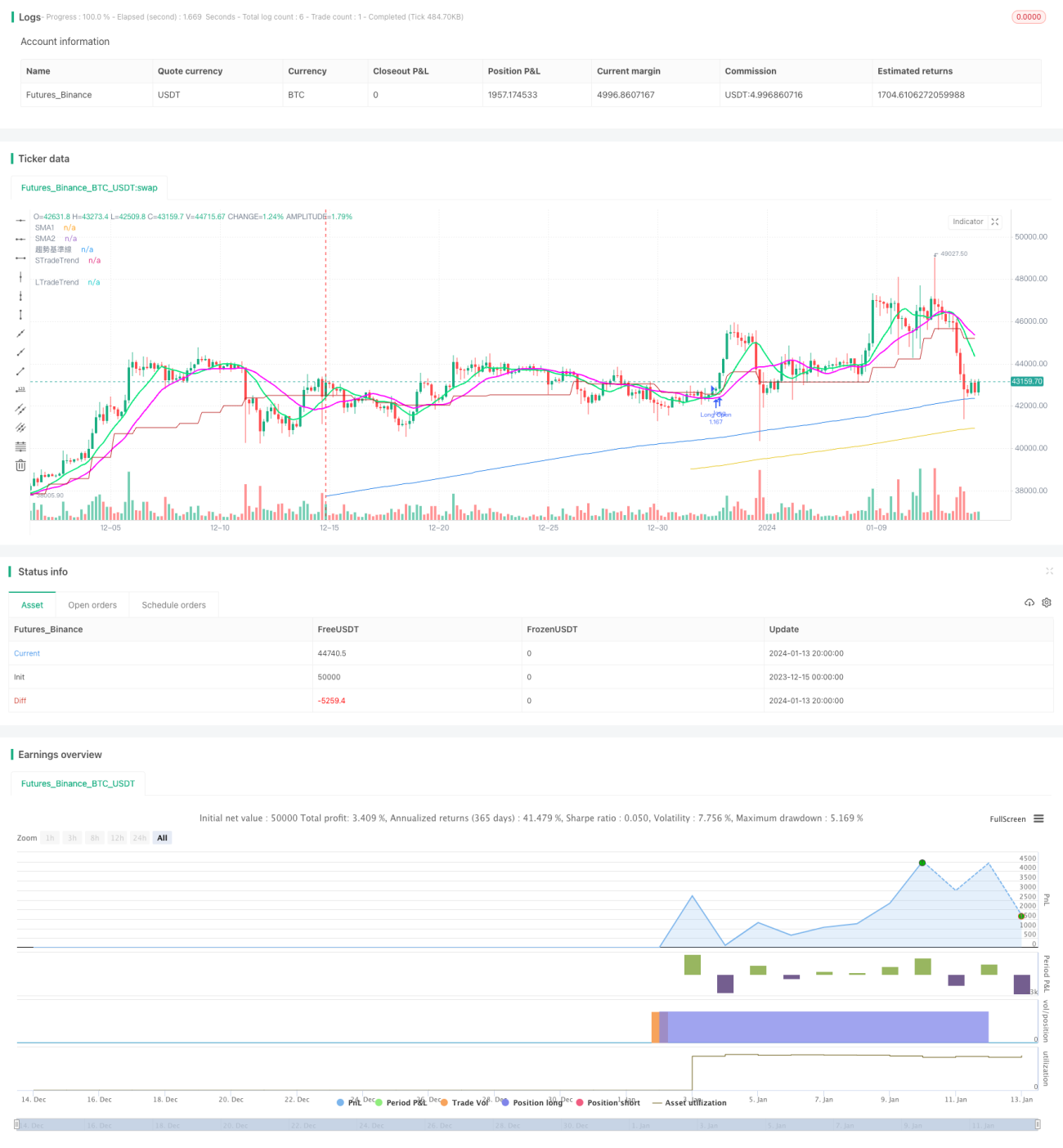

Gambaran Keseluruhan

Strategi Kuantitatif Myo_LS_D ialah strategi pengambilan untung menjejak berdasarkan dua landasan panjang dan pendek. Strategi ini menggunakan pelbagai penunjuk seperti purata bergerak, penembusan harga, dan nisbah risiko-ganjaran untuk membina isyarat dagangan. Di bawah andaian arah aliran yang tepat, strategi ini mencapai kadar kemenangan dan kadar keuntungan yang tinggi.

Prinsip Strategi

Strategi ini terutamanya terdiri daripada modul penentuan arah aliran, modul beli panjang, modul jual pendek, dan modul pengambilan untung menjejak.

-

Modul penentuan arah aliran menggunakan saluran Donchain untuk menentukan arah aliran keseluruhan. Syarat untuk masuk ke kedudukan panjang adalah berada dalam arah aliran menaik, manakala kedudukan pendek memerlukan arah aliran menurun.

-

Modul beli panjang mempertimbangkan faktor seperti paras tinggi baharu, paras rendah baharu, dan kedudukan purata bergerak jangka panjang. Modul jual pendek mempertimbangkan paras tinggi baharu, paras rendah baharu, dan kedudukan purata bergerak jangka pendek. Ini memastikan pembukaan kedudukan apabila harga menembusi paras utama ke atas atau ke bawah.

-

Modul pengambilan untung menjejak menggunakan dua purata bergerak mudah (SMA) dengan tempoh berbeza untuk menjejak pergerakan harga secara masa nyata. Apabila harga jatuh di bawah purata bergerak, kedudukan ditutup untuk mengambil untung. Penjejakan masa nyata ini memaksimumkan keuntungan semasa arah aliran.

-

Tetapan henti rugi mengambil kira pengembangan henti rugi bagi memastikan paras henti rugi cukup jauh daripada paras sokongan, mengelakkan tersingkir akibat turun naik.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah pembukaan kedudukan berasingan untuk panjang dan pendek, serta strategi pengambilan untung menjejak. Secara khusus, kelebihan ini merangkumi:

-

Pemisahan panjang dan pendek memaksimumkan peluang keuntungan semasa arah aliran sehala.

-

Pengambilan untung menjejak melalui pelarasan masa nyata memberikan kadar keuntungan yang lebih tinggi. Berbanding dengan kaedah pengambilan untung tradisional, pulangan dapat ditingkatkan dengan ketara.

-

Pengembangan henti rugi mengurangkan kebarangkalian tersingkir daripada pasaran, seterusnya mengurangkan risiko kerugian.

Risiko dan Penyelesaian

Risiko utama strategi ini tertumpu pada perkara berikut:

-

Kesilapan dalam penentuan arah aliran boleh menyebabkan kerugian akibat kedudukan bertentangan dengan arah aliran. Parameter Donchain boleh dilaraskan atau penunjuk lain ditambah untuk pengoptimuman.

-

Pengambilan untung menjejak yang terlalu agresif boleh menyebabkan pengambilan untung awal dan gagal meraih keuntungan berterusan. Jarak antara purata bergerak pengambilan untung boleh diperbesarkan untuk pengoptimuman.

-

Julat henti rugi yang terlalu kecil boleh meningkatkan kebarangkalian tersingkir. Julat henti rugi boleh diperbesarkan untuk mengurangkan risiko.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari beberapa aspek berikut:

-

Mengoptimumkan modul penentuan arah aliran untuk meningkatkan ketepatan. Pertimbangkan untuk menggabungkan lebih banyak penunjuk seperti MACD dan lain-lain.

-

Melaraskan kaedah pengambilan untung menjejak untuk mengembangkan ruang keuntungan. Contohnya, garis pengambilan untung boleh dialihkan secara berkadar.

-

Memperluas julat henti rugi atau mempertimbangkan henti rugi mengecil untuk mengurangkan lagi kebarangkalian tersingkir.

-

Parameter berbeza untuk instrumen yang berbeza boleh dilatih untuk mendapatkan kombinasi parameter optimum. Ini seterusnya meningkatkan pulangan strategi.

Kesimpulan

Secara keseluruhan, strategi Myo_LS_D adalah strategi pengambilan untung menjejak panjang/pendek yang matang dan stabil. Ia mempunyai kelebihan yang jelas dan risiko yang terkawal, menjadikannya salah satu penyelesaian kuantitatif yang bernilai untuk penggunaan jangka panjang. Melalui pengoptimuman lanjutan pada masa hadapan, prestasi keuntungannya dapat terus ditingkatkan, menjadikannya strategi kuantitatif yang lebih unggul.

- 1