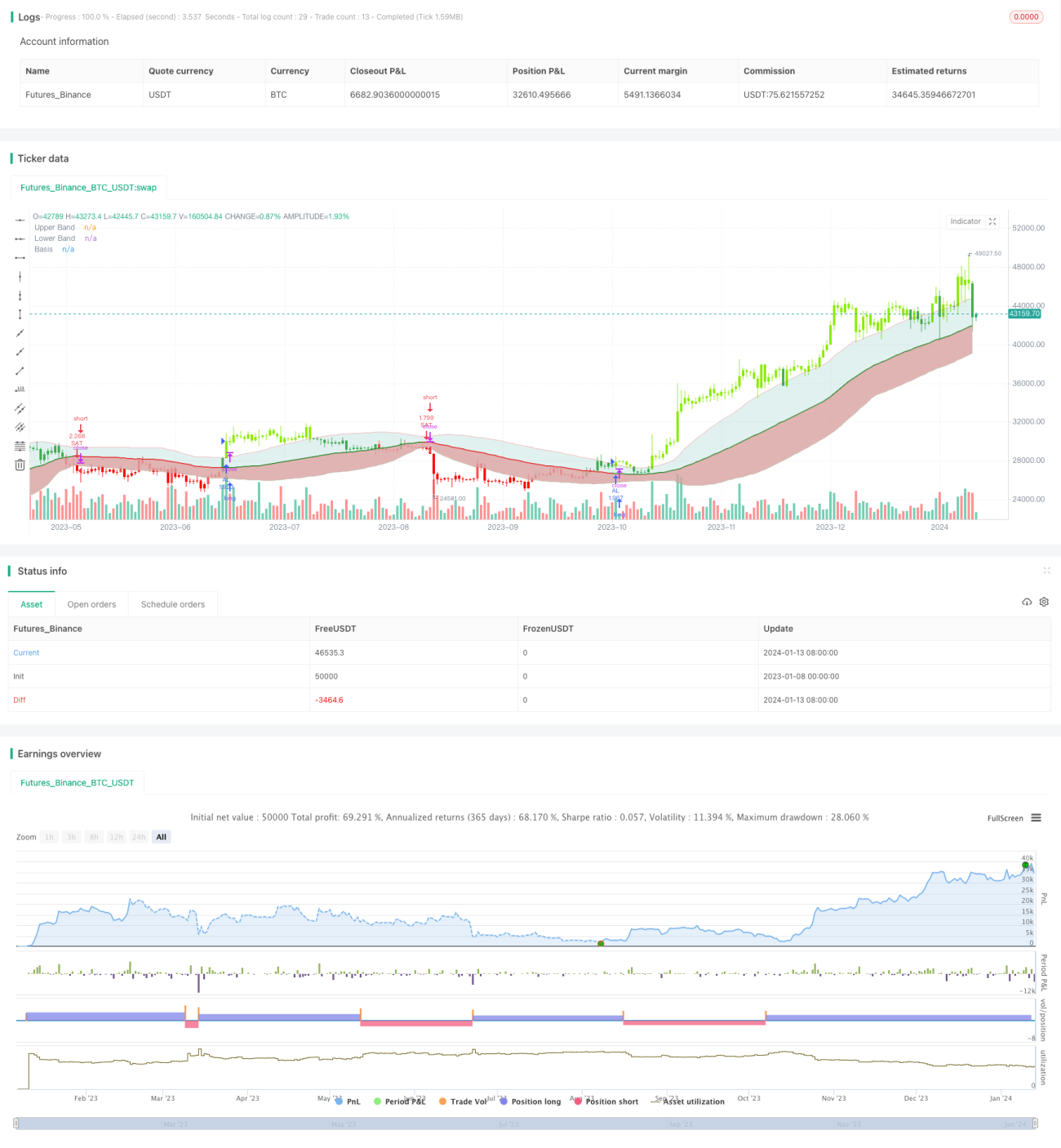

Strategi Isyarat Bollinger Bands

Gambaran Keseluruhan

Strategi Isyarat Bollinger Wave (Bollinger Wave Strategy) ialah strategi dagangan kuantitatif yang menggabungkan Bollinger Band dan Purata Bergerak. Strategi ini menilai arah aliran pasaran serta kawasan terlebih beli dan terlebih jual dengan mengira sisihan piawai Bollinger Band dan isyarat persilangan Purata Bergerak, lalu menghasilkan isyarat dagangan.

Prinsip Strategi

Strategi ini mula-mula mengira Purata Bergerak Eksponen (EMA) dalam tempoh yang ditetapkan sebagai garis asas. Kemudian, berdasarkan EMA ini, ia mengira garisan atas (EMA + n kali sisihan piawai) dan garisan bawah (EMA – n kali sisihan piawai). Apabila harga menembusi garisan atas, ia adalah isyarat terlebih beli; apabila harga menembusi garisan bawah, ia adalah isyarat terlebih jual.

Apabila harga berada di antara garisan atas dan garisan bawah, itu adalah julat turun naik harga biasa saham. Selain itu, strategi ini menggabungkan petunjuk lain seperti RSI untuk menapis isyarat dagangan, mengurangkan kekerapan dagangan dan mengelakkan kerugian yang tidak perlu.

Secara khususnya, peraturan penentuan isyarat dagangan strategi ini adalah seperti berikut:

- Isyarat beli (long): Harga tutup > Garisan atas DAN RSI(14) > 60

- Isyarat jual (short): Harga tutup < Garisan bawah DAN RSI(14) < 40

Apabila isyarat dagangan di atas berlaku, posisi dibuka mengikut kuantiti tetap atau nisbah akaun. Apabila harga kembali ke dalam julat jalur atau isyarat bertentangan muncul, kedudukan ditutup.

Kelebihan Strategi

Strategi ini menggabungkan penilaian arah aliran dan penentuan terlebih beli/terlebih jual, mengelakkan dagangan yang salah semasa pasaran mendatar (oscillating). Berbanding dengan strategi petunjuk tunggal, ia dapat mengurangkan pembukaan kedudukan yang tidak perlu dan mengawal risiko dengan berkesan.

Berbanding dengan strategi Purata Bergerak ringkas, Bollinger Band lebih mampu mencerminkan turun naik pasaran semasa dan tahap risiko. Apabila lebar jalur kecil, isyarat dagangan lebih boleh dipercayai; apabila lebar jalur besar, kekerapan dagangan akan berkurang secara automatik. Penyesuaian automatik ini dapat mengawal risiko strategi mengikut keadaan pasaran yang berbeza.

Selain itu, strategi ini menggunakan petunjuk seperti RSI untuk pengesahan berganda, yang dapat menapis beberapa isyarat palsu dan mengelakkan dagangan yang salah pada titik perubahan arah aliran. Ini juga meningkatkan kadar kemenangan strategi.

Analisis Risiko

Strategi ini terutamanya menghadapi risiko berikut:

-

Risiko pengoptimuman parameter. Jika parameter Purata Bergerak atau gandaan sisihan piawai ditetapkan dengan tidak sesuai, ia akan menghasilkan lebih banyak dagangan berisik atau terlepas peluang dagangan. Parameter ini perlu diuji dan dioptimumkan berulang kali.

-

Risiko isyarat penembusan palsu. Apabila harga menembusi garisan atas/bawah secara jangka pendek dan kemudian cepat berbalik semula, ia akan menghasilkan isyarat palsu. Jika dagangan dilakukan secara terburu-buru, kerugian akan bertambah. Risiko ini boleh dikawal dengan menambahkan tempoh Purata Bergerak atau menetapkan stop loss.

-

Risiko kekerapan dagangan. Jika jurang antara garisan atas dan bawah terlalu kecil, bilangan dagangan dan yuran transaksi akan meningkat. Ini boleh menjejaskan keuntungan akhir. Risiko ini boleh dikawal dengan menambahkan tempoh Purata Bergerak secara sesuai.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya:

-

Menambah mekanisme stop loss. Mewujudkan stop loss bergerak atau stop loss masa membantu mengehadkan kerugian tepat pada masanya dan mengawal kerugian setiap dagangan.

-

Menambah pengurusan kedudukan. Seperti mewujudkan peraturan penambahan dan pengurangan kedudukan, supaya untung ditambah dan rugi dikurangkan. Ini boleh meningkatkan kadar pulangan strategi.

-

Menggabungkan petunjuk lain untuk menapis isyarat. Petunjuk seperti KDJ, MACD boleh digunakan sebagai petunjuk bantuan untuk menilai isyarat. Ini dapat meningkatkan lagi kadar keuntungan strategi.

-

Mengoptimumkan tetapan parameter. Kaedah yang lebih sistematik seperti algoritma genetik boleh digunakan untuk menguji kombinasi parameter dan mencari tetapan parameter yang lebih baik.

Kesimpulan

Strategi Isyarat Bollinger Wave mengintegrasikan penilaian arah aliran Purata Bergerak dan penentuan terlebih beli/terlebih jual. Ia menyesuaikan kekerapan dagangan berdasarkan perubahan julat jalur, menyesuaikan diri dengan keadaan pasaran yang berbeza. Pada masa yang sama, ia menggabungkan petunjuk seperti RSI untuk menapis isyarat, mengelakkan dagangan yang salah. Strategi ini mengambil kira keperluan untuk mengikuti arah aliran pasaran dan juga mengawal risiko. Melalui pengoptimuman berterusan, strategi ini boleh menjadi strategi dagangan kuantitatif yang menguntungkan secara stabil.

/*backtest

start: 2023-01-08 00:00:00

end: 2024-01-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1