Strategi Dagangan Kuantitatif Pengesahan Berganda

Gambaran Keseluruhan

Strategi perdagangan kuantitatif pengesahan berganda menggabungkan dua sub-strategi iaitu strategi pembalikan 123 dan penunjuk ayunan volum peratusan (PVO) untuk mencapai pengesahan berganda bagi isyarat perdagangan, mengurangkan risiko perdagangan. Strategi ini sesuai untuk kedudukan perdagangan jangka sederhana dan panjang.

Prinsip Strategi

Strategi Pembalikan 123

Strategi pembalikan 123 berdasarkan bentuk palang K penunjuk stokastik. Secara khusus, apabila harga penutup dua hari berturut-turut lebih rendah daripada harga penutup hari sebelumnya, dan penunjuk stokastik perlahan 9 hari di bawah 50, buka posisi beli; apabila harga penutup dua hari berturut-turut lebih tinggi daripada harga penutup hari sebelumnya, dan penunjuk stokastik pantas 9 hari di atas 50, buka posisi jual.

Penunjuk Ayunan Volum Peratusan (PVO)

PVO adalah penunjuk ayunan momentum berdasarkan volum. Ia mengukur nisbah perbezaan antara purata pergerakan eksponen volum dua tempoh berbeza dengan purata pergerakan tempoh yang lebih panjang, dinyatakan dalam bentuk peratusan. Apabila purata pergerakan tempoh pendek lebih tinggi daripada purata pergerakan tempoh panjang, nilai adalah positif, dan sebaliknya negatif. Penunjuk ini mencerminkan trend naik dan turun volum.

Analisis Kelebihan

Strategi ini menggabungkan penunjuk harga dan penunjuk volum, berkesan menapis penembusan palsu. Pada masa yang sama, melalui mekanisme pengesahan berganda, ia dapat mengurangkan kekerapan perdagangan dan mengurangkan risiko perdagangan.

Analisis Risiko

Strategi ini bergantung kepada tempoh pegangan yang lebih panjang, terdapat risiko lencongan. Di samping itu, tetapan parameter yang tidak sesuai juga boleh menyebabkan kekerapan perdagangan terlalu tinggi atau kehilangan isyarat.

Arah Pengoptimuman

Prestasi sub-strategi boleh dioptimumkan dengan melaraskan parameter penunjuk stokastik dan PVO. Mekanisme henti rugi juga boleh diperkenalkan untuk mengawal risiko. Selain itu, menggabungkan penapis isyarat daripada penunjuk lain boleh meningkatkan lagi kestabilan strategi.

Kesimpulan

Strategi perdagangan kuantitatif pengesahan berganda mengambil kira faktor harga dan volum secara menyeluruh, dan hasil ujian semula adalah memuaskan. Melalui penalaan parameter dan pengoptimuman penapisan isyarat, strategi ini berpotensi untuk meningkatkan lagi kestabilan dan menjadi alat yang berkuasa dalam perdagangan kuantitatif.

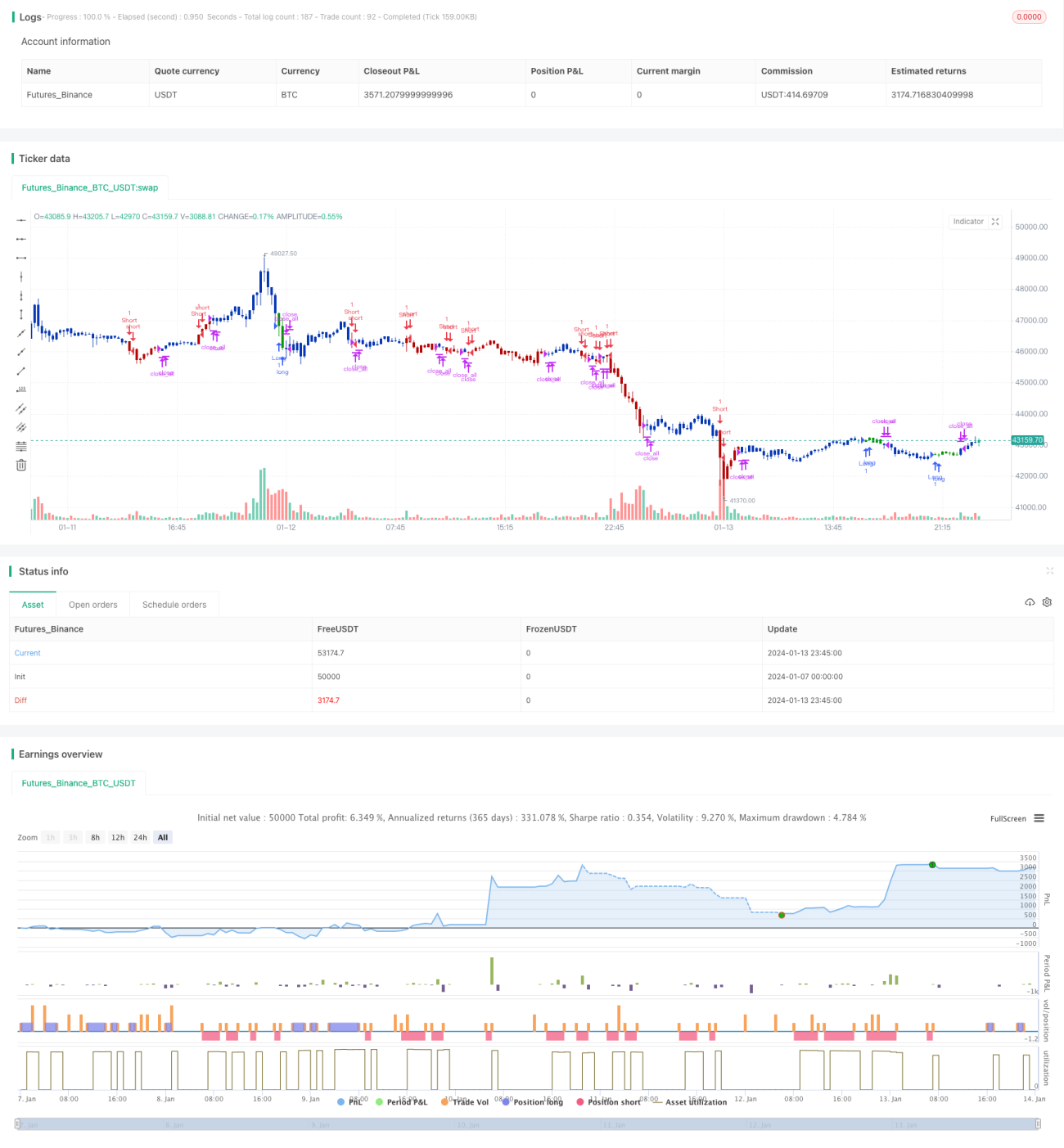

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1