Strategi Penunjuk Purata Trend Dinamik ADX

Gambaran Keseluruhan

Strategi ADX Dynamic Average Trend Indicator adalah strategi perdagangan kuantitatif yang menggunakan indikator ADX untuk menilai kekuatan trend pasaran dan arah trend. Strategi ini menentukan sama ada pasaran mempunyai trend dengan mengira Indeks Arah Purata (ADX), dan menentukan arah trend dengan mengira Indeks Positif (DI+) dan Indeks Negatif (DI-), seterusnya menghasilkan isyarat beli dan jual.

Prinsip Strategi

Strategi ini mula-mula menggunakan indikator ADX untuk menilai sama ada pasaran mempunyai trend. ADX yang lebih tinggi daripada nilai kritikal yang ditetapkan oleh pengguna (lalai 23) menunjukkan pasaran mempunyai trend yang kuat. Apabila nilai semasa ADX lebih tinggi daripada nilai ADX n hari sebelumnya (n ialah bilangan hari retrospektif yang ditetapkan oleh pengguna, lalai 3 hari), ini menunjukkan ADX sedang meningkat dan trend pasaran sedang terbentuk.

Kemudian strategi menggunakan DI+ dan DI- untuk menentukan arah trend pasaran. Apabila DI+ lebih tinggi daripada DI-, pasaran berada dalam trend menaik; apabila DI+ lebih rendah daripada DI-, pasaran berada dalam trend menurun.

Akhirnya, strategi menilai secara menyeluruh keadaan ADX dan DI untuk menghasilkan isyarat beli dan jual yang khusus:

- Apabila ADX meningkat, melebihi nilai kritikal, dan DI+ lebih tinggi daripada DI-, isyarat beli dihasilkan.

- Apabila ADX meningkat, melebihi nilai kritikal, dan DI+ lebih rendah daripada DI-, isyarat jual dihasilkan.

- Apabila ADX mula menurun, isyarat tutup kedudukan dihasilkan.

Strategi ini juga menyediakan fungsi seperti penapis purata bergerak dan tempoh masa ujian semula yang boleh disesuaikan mengikut keperluan.

Analisis Kelebihan

Strategi ADX Dynamic Average Trend Indicator mempunyai kelebihan berikut:

- Boleh menilai secara automatik sama ada trend pasaran wujud, mengelakkan perdagangan tidak berkesan.

- Boleh menentukan arah trend pasaran secara automatik dan melakukan pengesanan trend.

- Menyediakan logik yang jelas: beli semasa trend wujud / tutup kedudukan apabila trend hilang.

- Boleh dikonfigurasikan dengan penapis purata bergerak untuk mengelakkan penembusan palsu.

- Boleh mengkonfigurasi tempoh masa ujian semula untuk ujian sejarah.

- Indikator dan parameter boleh dilaraskan untuk dioptimumkan bagi pelbagai instrumen.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Indikator ADX mempunyai kelewatan, mungkin terlepas peluang awal trend.

- Penilaian kenaikan/penurunan bergantung pada indikator DI yang sensitif dan mungkin menghasilkan isyarat palsu.

- Penapis purata bergerak mungkin terlepas peluang jangka pendek.

- Tempoh masa ujian semula yang tidak sesuai boleh menyebabkan overfitting.

- Penetapan parameter indikator yang tidak betul boleh menjejaskan keberkesanan strategi.

Untuk mengurangkan risiko, pertimbangkan perkara berikut:

- Pendekkan parameter ADX dengan sewajarnya untuk mengurangkan kelewatan.

- Laraskan atau buang penapis DI untuk mengelakkan isyarat palsu.

- Pendekkan tempoh purata bergerak dengan sewajarnya.

- Luaskan tempoh masa ujian semula dan lakukan ujian sampel penuh.

- Optimumkan parameter indikator untuk mencari tetapan terbaik.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Gabungkan ujian ke atas pelbagai saham untuk mengurangkan risiko saham tunggal.

- Tambah logik stop loss untuk mengawal kerugian setiap perdagangan.

- Gabungkan indikator lain untuk pengesahan gabungan bagi meningkatkan ketepatan isyarat.

- Perkenalkan algoritma pembelajaran mesin untuk menilai isyarat beli/jual.

- Tambah modul pengoptimuman parameter automatik untuk membolehkan pelarasan parameter dinamik.

Kesimpulan

Strategi ADX Dynamic Average Trend Indicator menggunakan ADX untuk menentukan kewujudan trend dan DI untuk menentukan arah trend, menghasilkan isyarat perdagangan semasa trend wujud. Strategi ini mempunyai logik yang jelas. Ia boleh menilai dan mengesan trend secara automatik, sedikit sebanyak mengelakkan perdagangan tidak berkesan dalam pasaran bukan trend. Dengan pengoptimuman tertentu, strategi ini boleh menjadi alat yang berkuasa untuk perdagangan kuantitatif jangka sederhana dan panjang.

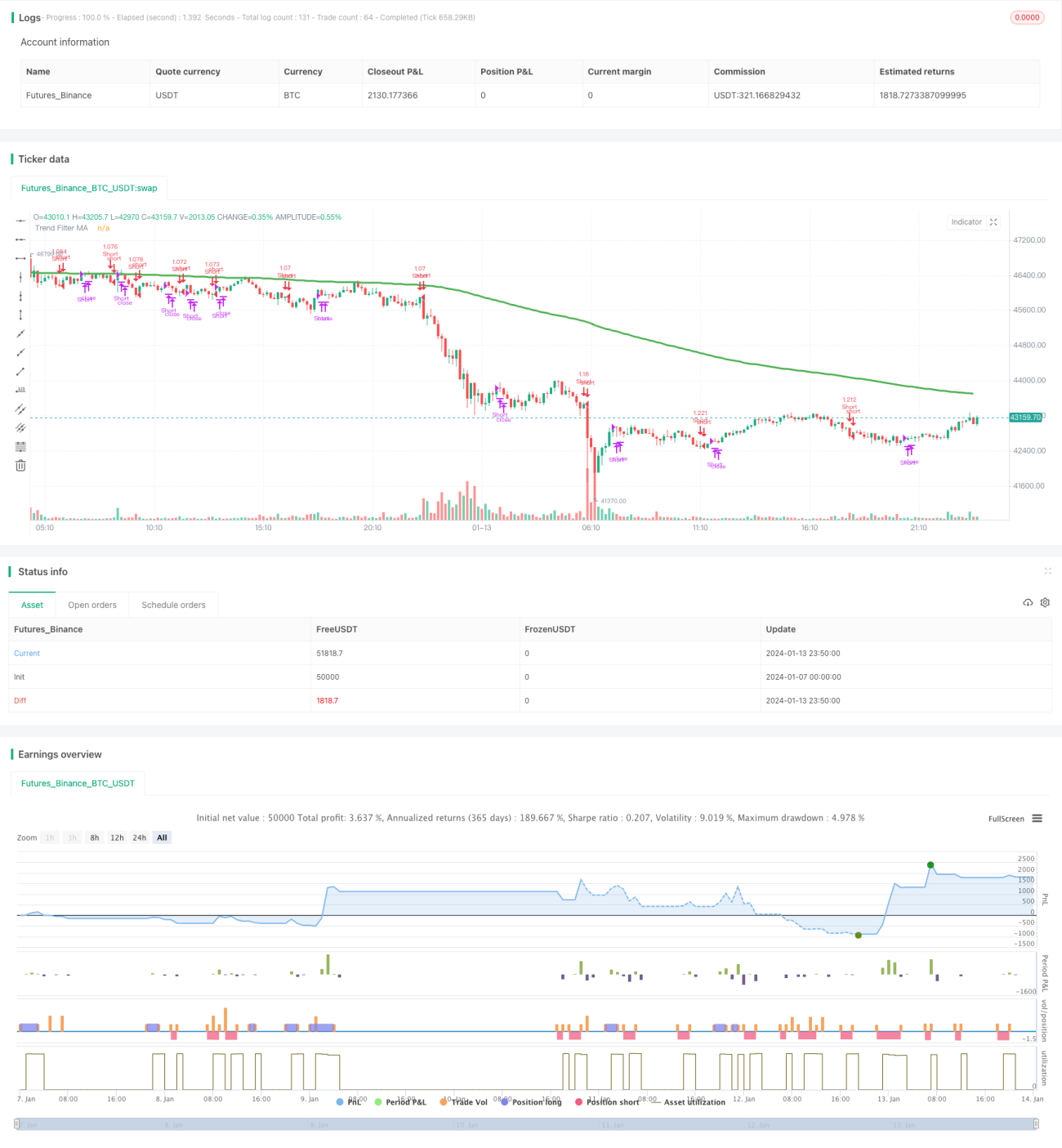

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © millerrh with inspiration from @9e52f12edd034d28bdd5544e7ff92e

//The intent behind this study is to look at ADX when it has an increasing slope and is above a user-defined key level (23 default). - 1