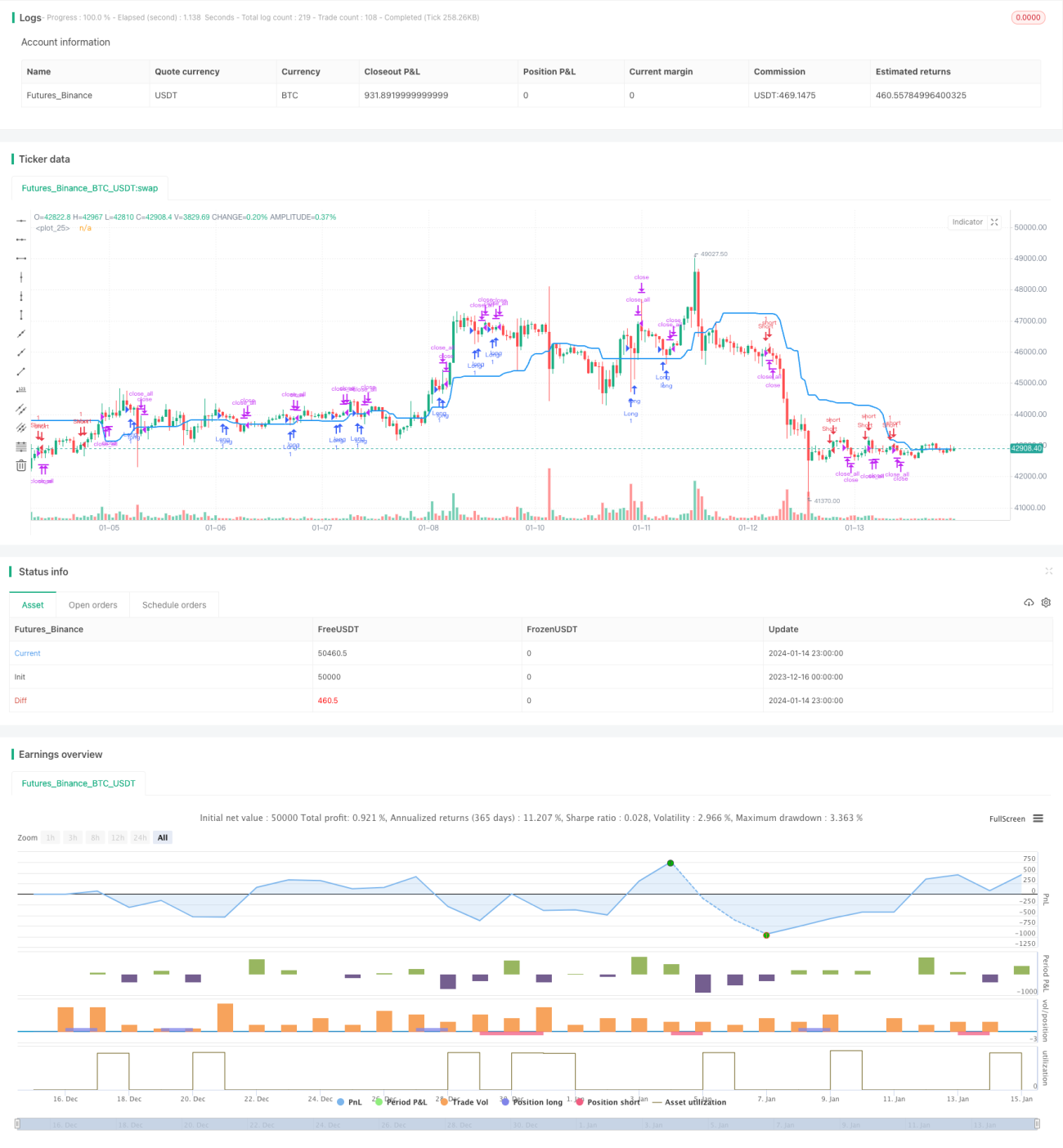

Strategi penembusan berdasarkan saluran harga

Gambaran Keseluruhan

Strategi ini dinamakan "Strategi Penembusan Berdasarkan Saluran Harga". Idea utamanya adalah menggunakan saluran harga untuk menilai arah dan trend pasaran, lalu membuka posisi apabila harga menembusi saluran. Pertama, julat saluran harga dilukis, kemudian ia menilai sama ada terdapat dua batang candlestick merah atau hijau berturut-turut. Jika candlestick terakhir menembusi lebih daripada separuh saluran dan ditutup di luar saluran, isyarat beli atau jual akan dihasilkan.

Prinsip Strategi

Strategi ini menggunakan fungsi highest() dan lowest() untuk mengira harga tertinggi dan terendah dalam tempoh tertentu yang lalu, bagi menentukan batas atas dan bawah saluran harga. Garis tengah saluran ditakrifkan sebagai purata batas atas dan bawah. Seterusnya, saiz badan candlestick dikira dan dilicinkan dengan SMA untuk menilai sama ada badan candlestick terakhir lebih besar daripada separuh purata badan. Selain itu, ia juga menilai sama ada dua batang candlestick terakhir sehala (dua merah atau dua hijau berturut-turut). Apabila syarat-syarat ini dipenuhi, isyarat beli/jual dihasilkan, dan posisi ditutup apabila harga jatuh semula ke arah saluran.

Analisis Kelebihan

Ini adalah strategi penembusan yang menggunakan saluran harga untuk menilai trend. Berikut adalah beberapa kelebihannya:

-

Menggunakan saluran harga untuk menilai arah trend keseluruhan dapat menapis kebisingan pasaran dengan berkesan.

-

Dua batang candlestick berturut-turut menembusi saluran menunjukkan momentum yang kuat, menjadikan kadar kejayaan penembusan lebih tinggi.

-

Menilai badan candlestick melebihi separuh purata badan dapat mengelakkan daripada terpedaya oleh penembusan palsu.

-

Logik strategi adalah mudah difahami dan mudah dilaksanakan.

-

Parameter seperti tempoh saluran, jenis instrumen, dan masa dagangan boleh disesuaikan, menjadikannya sangat adaptif.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang berpotensi:

-

Kebarangkalian penembusan gagal masih wujud dan boleh menyebabkan kerugian.

-

Apabila pasaran turun naik dengan mendadak, penilaian saluran mungkin tidak sah.

-

Ketiadaan mekanisme henti rugi (stop-loss) menyebabkan ketidakmampuan mengawal kerugian secara berkesan.

-

Peraturan dagangan yang ringkas mempunyai risiko overfitting.

-

Tidak dapat menyesuaikan diri dengan persekitaran pasaran yang lebih kompleks.

Penyelesaian yang sepadan adalah seperti berikut:

-

Optimumkan parameter untuk meningkatkan kadar kejayaan penembusan.

-

Tambah penunjuk turun naik (volatility) untuk mengelakkan pasaran yang tidak menentu.

-

Tambah tetapan henti rugi bergerak (trailing stop-loss).

-

Lakukan ujian kerumitan untuk memeriksa overfitting.

-

Tambah algoritma pembelajaran mesin untuk meningkatkan adaptasi strategi.

Hala Tuju Pengoptimuman

Hala tuju pengoptimuman utama strategi ini adalah:

-

Menambah mekanisme henti rugi untuk mengawal risiko dengan lebih baik. Boleh tetapkan henti rugi berdasarkan penurunan harga, atau gunakan penunjuk seperti ATR untuk henti rugi bergerak.

-

Optimumkan parameter seperti tempoh saluran, ambang penembusan, dll. Boleh gunakan algoritma genetik, carian grid, dsb. untuk mencari parameter optimum.

-

Menambah syarat penapis untuk meningkatkan kepastian penembusan. Contohnya, gabungkan dengan volum dagangan untuk mengesahkan penembusan.

-

Menambah model pembelajaran mesin, menggunakan lebih banyak data untuk meningkatkan keupayaan ramalan dan adaptasi strategi. Contohnya, pembelajaran mendalam seperti LSTM boleh menangkap corak pasaran yang lebih kompleks.

-

Lakukan pengoptimuman kombinasi, menggabungkan pelbagai jenis strategi penembusan untuk mencapai pengortogonan dan mengurangkan persamaan.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi kuantitatif berdasarkan saluran harga untuk menilai trend dan mengesan isyarat penembusan. Ia mempunyai kelebihan dalam menilai trend dan mengesahkan penembusan, tetapi juga berisiko menghadapi penembusan palsu. Kita boleh memperbaiki strategi dengan pengoptimuman parameter, tetapan henti rugi, dan menambah syarat penapis untuk mengurangkan risiko. Pada masa yang sama, menambah model pembelajaran mesin dapat meningkatkan lagi keupayaan ramalan strategi. Secara keseluruhan, ini adalah idea strategi kuantitatif yang berpotensi dan wajar dikaji serta diperbaiki dengan lebih mendalam.

- 1