Strategi Pembalikan Pengesanan Trend Jangka Pendek

Ringkasan

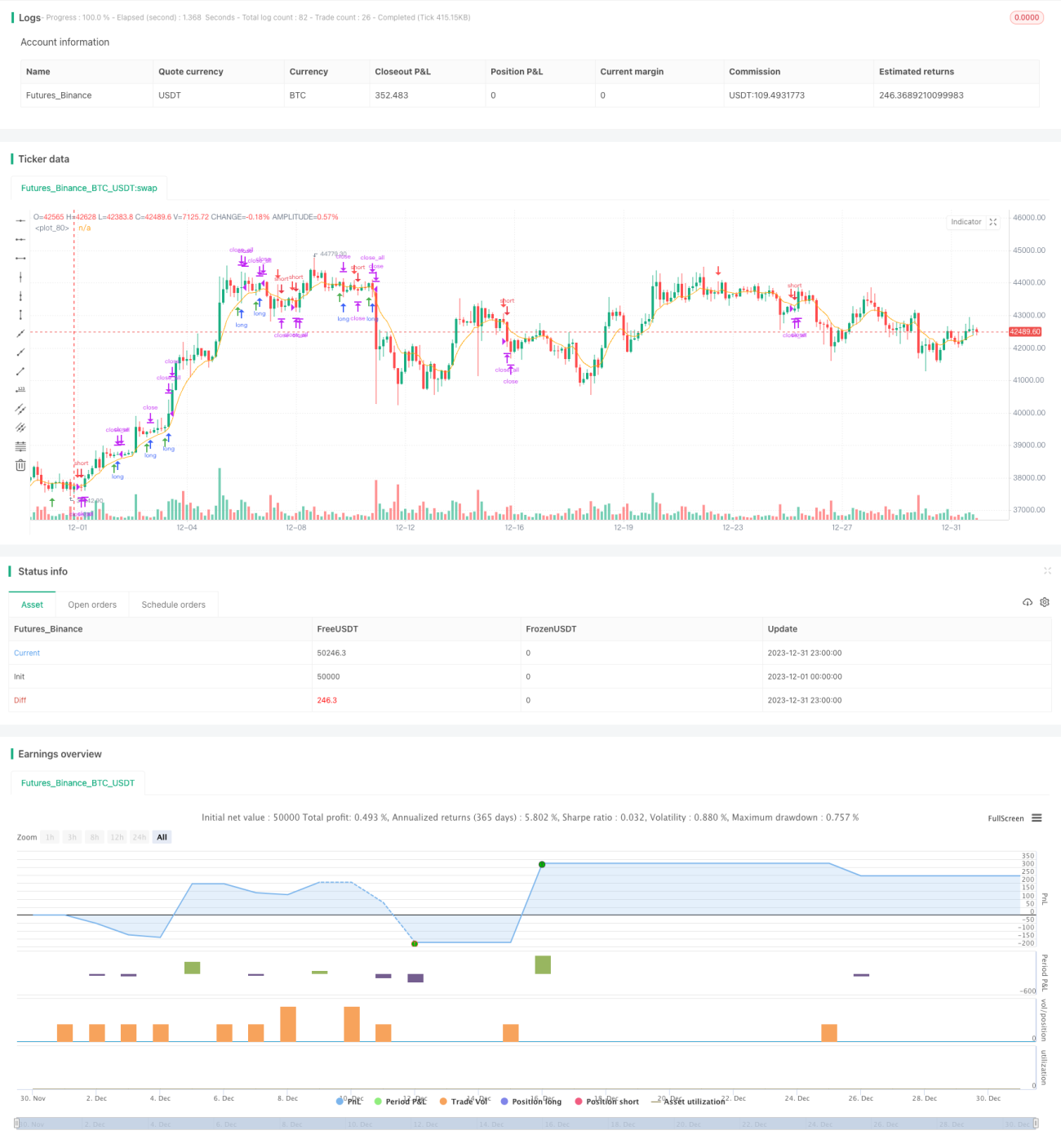

Strategi pembalikan penjejakan aliran adalah strategi dagangan jangka pendek berdasarkan niaga hadapan NQ 15 minit. Ia mencari peluang dagangan melalui penapisan aliran dan pengenalpastian corak pembalikan. Strategi ini mudah dan berkesan, sesuai untuk pedagang aktif jangka pendek.

Prinsip Strategi

Strategi ini beroperasi berdasarkan prinsip berikut:

-

Menggunakan EMA 8 kitaran sebagai penapis aliran utama, di atas EMA menunjukkan kenaikan harga, di bawah EMA menunjukkan penurunan harga.

-

Mengenal pasti corak pembalikan lilin tertentu sebagai isyarat masuk, termasuk isyarat kenaikan harga selepas lilin panjang hijau diikuti lilin pendek merah, dan isyarat penurunan harga selepas lilin panjang merah diikuti lilin pendek hijau, yang menunjukkan potensi pembalikan aliran.

-

Titik masuk ditetapkan berhampiran paras tertinggi atau terendah lilin pembalikan, manakala titik henti rugi ditetapkan pada paras tertinggi atau terendah lilin pembalikan itu sendiri, mencapai nisbah risiko pulangan yang cekap.

-

Menggunakan hubungan badan lilin untuk menentukan kesahihan isyarat pembalikan, seperti harga buka lilin merah lebih tinggi daripada badan lilin sebelumnya, badan lilin terkandung sepenuhnya, dan peraturan lain untuk menapis gangguan.

-

Mengendalikan strategi hanya dalam sesi dagangan tertentu, mengelakkan tempoh khas seperti pertukaran kontrak utama pasaran untuk mengelakkan kerugian yang tidak perlu akibat pergerakan luar biasa.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan utama:

-

Isyarat strategi mudah dan berkesan, mudah difahami dan dilaksanakan.

-

Berdasarkan penentuan aliran dan pembalikan, mengelakkan kerugian berganda dalam pasaran menaik dan menurun.

-

Kawalan risiko yang baik, tetapan henti rugi yang munasabah, sesuai untuk pengurusan modal.

-

Keperluan data yang rendah, sesuai untuk pelbagai perisian dan platform.

-

Frekuensi dagangan yang tinggi, sesuai untuk pelabur yang gemar dagangan aktif jangka pendek.

Risiko dan Langkah-langkah

Strategi ini juga mempunyai beberapa risiko, masalah utama termasuk:

-

Peluang corak pembalikan yang tidak mencukupi, isyarat yang sedikit. Boleh melonggarkan peraturan penentuan pembalikan.

-

Kadangkala berlaku penembusan palsu. Boleh menambah lebih banyak penapis untuk membuat keputusan bersama.

-

Ketidakstabilan pada sesi malam dan waktu bukan utama. Boleh tetapkan hanya beroperasi pada sesi dagangan AS.

-

Ruang pengoptimuman parameter yang terhad. Boleh cuba teknik seperti pembelajaran mesin untuk mencari parameter yang lebih optimum.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman, arah utama termasuk:

-

Menguji parameter EMA kitaran yang lebih panjang untuk memperbaiki penentuan aliran.

-

Menambah indeks pasaran saham utama sebagai penapis aliran tambahan.

-

Menggunakan teknik seperti pembelajaran mesin untuk mengoptimumkan titik masuk dan henti rugi secara automatik.

-

Menambah mekanisme pelarasan dinamik kedudukan dan henti rugi berdasarkan turun naik.

-

Mencuba arbitraj pelbagai instrumen untuk menyebarkan risiko sistematik instrumen tunggal.

Kesimpulan

Strategi pembalikan penjejakan aliran secara keseluruhannya adalah idea strategi jangka pendek yang sangat praktikal, dengan parameter yang mudah dan sedikit, mudah dilaksanakan, 0014 dapat mengawal risiko peribadi dengan baik, sesuai untuk pedagang aktif jangka pendek di forum saham. Strategi ini mempunyai ruang pengoptimuman tertentu, dengan usaha penyelidikan dan pembangunan yang mencukupi, ia boleh dijadikan sesuai untuk operasi programatik dana jangka sederhana dan panjang, mempunyai potensi pembangunan yang baik.

- 1