Strategi Perdagangan Kuantitatif Berasaskan Purata Bergerak

Gambaran Keseluruhan

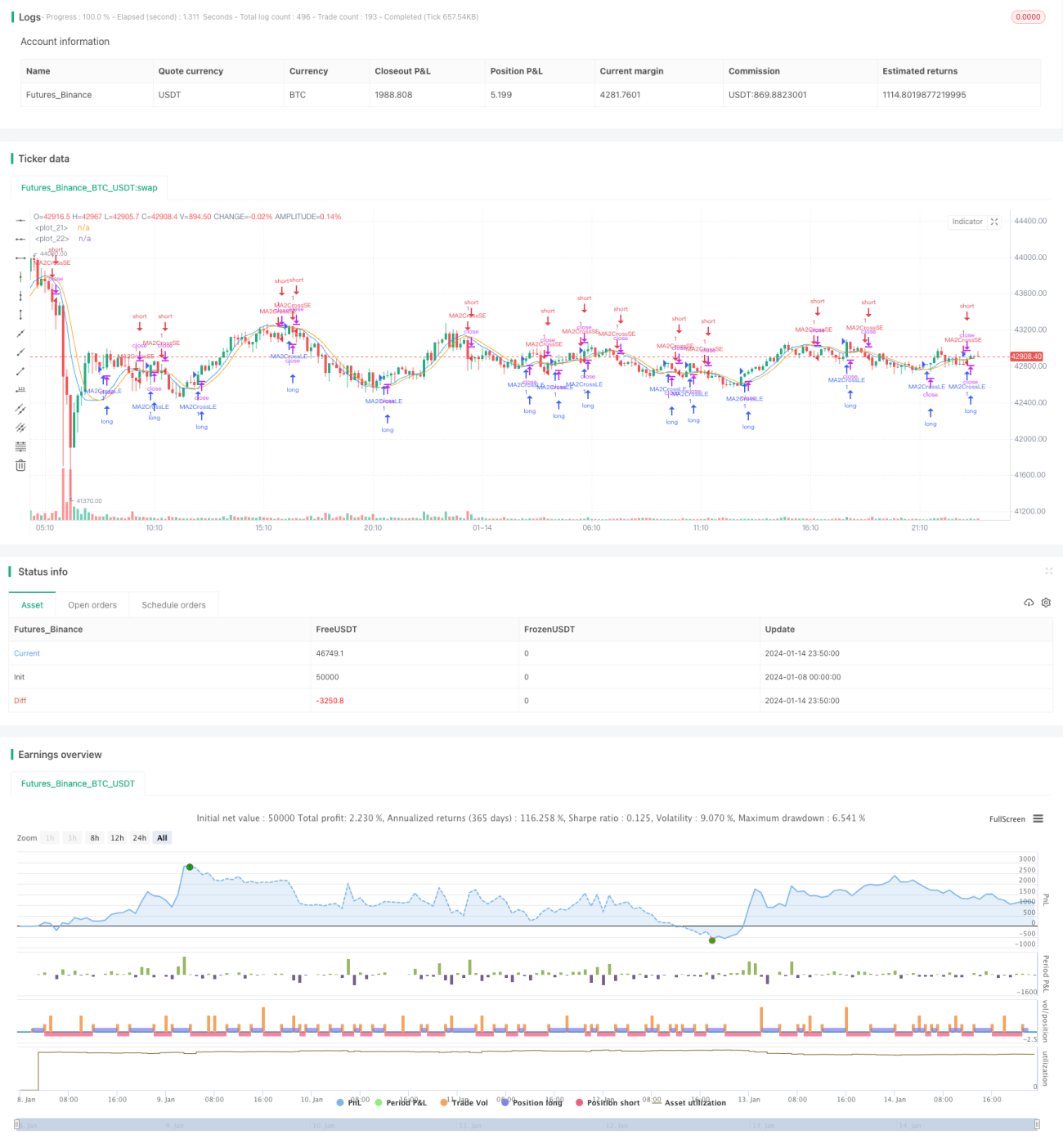

Strategi ini menghasilkan isyarat dagangan dengan mengira purata bergerak bagi tempoh yang berbeza dan menentukan persilangan emas (golden cross) serta persilangan maut (death cross) daripadanya. Ini merupakan strategi pengesanan arah aliran (trend following) yang tipikal. Ia terutamanya menggunakan Purata Bergerak Wajaran (WMA) dan Purata Bergerak Suai (ALMA).

Prinsip Strategi

Strategi ini terlebih dahulu mengira purata bergerak jangka pendek dan sederhana bagi harga, iaitu ma1 dan ma2, di mana tempoh ma1 lebih pendek dan tempoh ma2 lebih panjang. Kemudian, perbezaan antara ma1 dan ma2 dikira sebagai ma3, dan seterusnya purata bergerak lancar ma4 dikira ke atas ma3. Apabila ma3 menembusi ke atas ma4, isyarat beli dijana; apabila ma3 menembusi ke bawah ma4, isyarat jual dijana.

Dengan cara ini, ma3 mencerminkan arah aliran jangka pendek dan sederhana harga, manakala ma4 menapis sebahagian bunyi dalam ma3, menghasilkan isyarat dagangan yang lebih boleh dipercayai. Nisbah tempoh bagi ma1 dan ma2 ditetapkan melalui parameter maLen. Pengguna boleh melaraskan tempoh mengikut pasaran yang berbeza untuk mendapatkan kombinasi parameter yang optimum.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

-

Menggunakan Purata Bergerak Suai (ALMA) dan Purata Bergerak Wajaran (WMA) yang lebih sesuai menyesuaikan diri dengan perubahan pasaran.

-

Menggunakan kaedah purata harga pelbagai tempoh menjadikan isyarat dagangan lebih boleh dipercayai.

-

Parameter boleh dilaraskan, membolehkan pengguna mengoptimumkan untuk pasaran yang berbeza, menjadikannya luas penggunaannya.

-

Idea strategi jelas dan mudah difahami serta mudah dilaksanakan.

-

Boleh memberikan prestasi yang baik dalam kedua-dua pasaran yang cenderung arah (trending) dan yang berayun (oscillating).

Risiko dan Penyelesaian

Strategi ini juga mempunyai beberapa risiko:

-

Dalam keadaan pasaran yang berubah secara mendadak, strategi purata bergerak mudah menghasilkan isyarat dagangan yang tidak jelas atau ketinggalan. Ini boleh dioptimumkan dengan melaraskan tempoh dan parameter purata bergerak.

-

Sebagai strategi pengesanan arah aliran tulen, ia mudah mengalami kerugian semasa fasa pengayunan atau penyatuan pasaran. Ia boleh digabungkan dengan penunjuk lain sebagai penapis.

-

Penetapan parameter yang tidak sesuai boleh menyebabkan tempoh yang terlalu pendek dan mengakibatkan dagangan berlebihan. Parameter yang sesuai harus dipilih dengan berhati-hati.

Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji lebih banyak jenis purata bergerak, seperti Purata Bergerak Linear, Purata Bergerak Berwajaran, dan lain-lain.

-

Menambah mekanisme henti rugi (stop-loss) berdasarkan penunjuk seperti turun naik (volatiliti), saluran harga, dsb.

-

Menggabungkan analisis pelbagai jangka masa, menggunakan pengoptimuman parameter berputar.

-

Menambah algoritma pembelajaran mesin untuk mencapai pengoptimuman parameter secara automatik.

Ringkasan

Strategi ini menjana isyarat dagangan berdasarkan persilangan emas dan persilangan maut purata bergerak. Dengan menggunakan Purata Bergerak Suai (ALMA) dan purata harga pelbagai jangka masa, isyarat menjadi lebih tepat dan boleh dipercayai. Strategi ini mempunyai parameter yang boleh dilaraskan, penggunaan yang luas, idea yang mudah dan jelas, prestasi yang baik dalam pasaran arah aliran, dan mempunyai nilai praktikal yang tinggi.

- 1