Strategi Dagangan Persilangan Emas Tiga Purata Bergerak

Gambaran Keseluruhan

Strategi dagangan persilangan emas tiga purata bergerak ialah strategi analisis teknikal yang tipikal. Strategi ini menggunakan tiga garis purata bergerak dengan tempoh masa yang berbeza serentak untuk mengesan arah aliran, membolehkan dagangan berisiko rendah. Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka sederhana, dan purata bergerak jangka sederhana lebih tinggi daripada purata bergerak jangka panjang, isyarat beli dihasilkan; apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka sederhana, dan purata bergerak jangka sederhana lebih rendah daripada purata bergerak jangka panjang, isyarat jual dihasilkan.

Prinsip Strategi

Strategi persilangan emas tiga purata bergerak bergantung terutamanya pada tiga garis purata bergerak untuk menentukan arah aliran. Purata bergerak jangka pendek bertindak balas secara sensitif terhadap perubahan harga; purata bergerak jangka sederhana memberikan penilaian arah aliran yang lebih jelas; purata bergerak jangka panjang menapis bunyi pasaran dan menentukan arah aliran jangka panjang.

Apabila purata bergerak jangka pendek melintasi ke atas purata bergerak jangka sederhana, ia menunjukkan bahawa harga mula menembusi ke atas; pada ketika ini, jika purata bergerak jangka sederhana lebih tinggi daripada purata bergerak jangka panjang, ia bermakna pasaran sedang dalam aliran menaik, maka isyarat beli dihasilkan.

Sebaliknya, apabila purata bergerak jangka pendek melintasi ke bawah purata bergerak jangka sederhana, ia menunjukkan bahawa harga mula menembusi ke bawah; pada ketika ini, jika purata bergerak jangka sederhana lebih rendah daripada purata bergerak jangka panjang, ia bermakna pasaran sedang dalam aliran menurun, maka isyarat jual dihasilkan.

Strategi ini juga menetapkan garis henti rugi dan ambil untung. Selepas dagangan, harga henti rugi dan ambil untung akan dikira berdasarkan nisbah henti rugi dan ambil untung yang ditetapkan. Jika harga menyentuh garis henti rugi atau ambil untung, kedudukan akan ditutup.

Kelebihan Strategi

- Menggunakan tiga garis purata bergerak bersama untuk menilai arah aliran, meningkatkan ketepatan penilaian

- Menetapkan henti rugi dan ambil untung, mampu mengawal risiko setiap dagangan dengan berkesan

- Parameter purata bergerak boleh disesuaikan, sesuai untuk pelbagai jenis instrumen

- Boleh memilih tujuh jenis purata bergerak yang berbeza, memperkayakan jenis strategi

Risiko Strategi dan Penyelesaian

-

Apabila tiga purata bergerak beredar sesama sendiri, ia mungkin menghasilkan isyarat palsu

Penyelesaian: Laraskan parameter purata bergerak dengan sewajarnya untuk mengelakkan isyarat palsu

-

Menetapkan nisbah henti rugi dan ambil untung yang terlalu agresif

Penyelesaian: Laraskan nisbah henti rugi dan ambil untung dengan sewajarnya, jangan terlalu besar atau terlalu kecil

-

Parameter tidak ditetapkan dengan betul, menyebabkan kekerapan dagangan terlalu tinggi atau terlalu rendah

Penyelesaian: Uji parameter yang berbeza untuk mencari gabungan parameter yang optimum

Arah Pengoptimuman Strategi

Strategi persilangan emas tiga purata bergerak boleh dioptimumkan dari aspek berikut:

-

Uji parameter jenis dan panjang yang berbeza untuk mencari parameter optimum

Boleh menguji gabungan purata bergerak dengan panjang atau jenis yang berbeza untuk mendapatkan kesan dagangan terbaik

-

Tambah penunjuk teknikal lain untuk menapis isyarat

Boleh menambah penunjuk lain seperti KDJ, MACD dan sebagainya dalam strategi untuk pengesahan pelbagai faktor, menapis isyarat palsu

-

Pilih parameter berdasarkan ciri-ciri instrumen yang berbeza

Boleh memendekkan kitaran purata bergerak untuk instrumen dengan turun naik tinggi; memanjangkan kitaran purata bergerak untuk instrumen dengan turun naik rendah

-

Gunakan kaedah pembelajaran mesin untuk mencari gabungan parameter optimum

Melalui algoritma secara automatik meneroka ruang parameter, dengan pantas mencari parameter optimum

Rumusan

Secara keseluruhan, strategi persilangan emas tiga purata bergerak ialah strategi penjejakan arah aliran yang agak mudah dan praktikal. Ia menggunakan tiga garis purata bergerak serentak untuk mengesan arah aliran, menetapkan henti rugi dan ambil untung untuk mengawal risiko, dan boleh memperoleh pulangan yang stabil. Melalui pengoptimuman parameter dan penambahan penunjuk teknikal lain, prestasi strategi boleh dipertingkatkan lagi. Secara keseluruhannya, strategi ini sesuai untuk pelabur yang mencari keuntungan yang stabil.

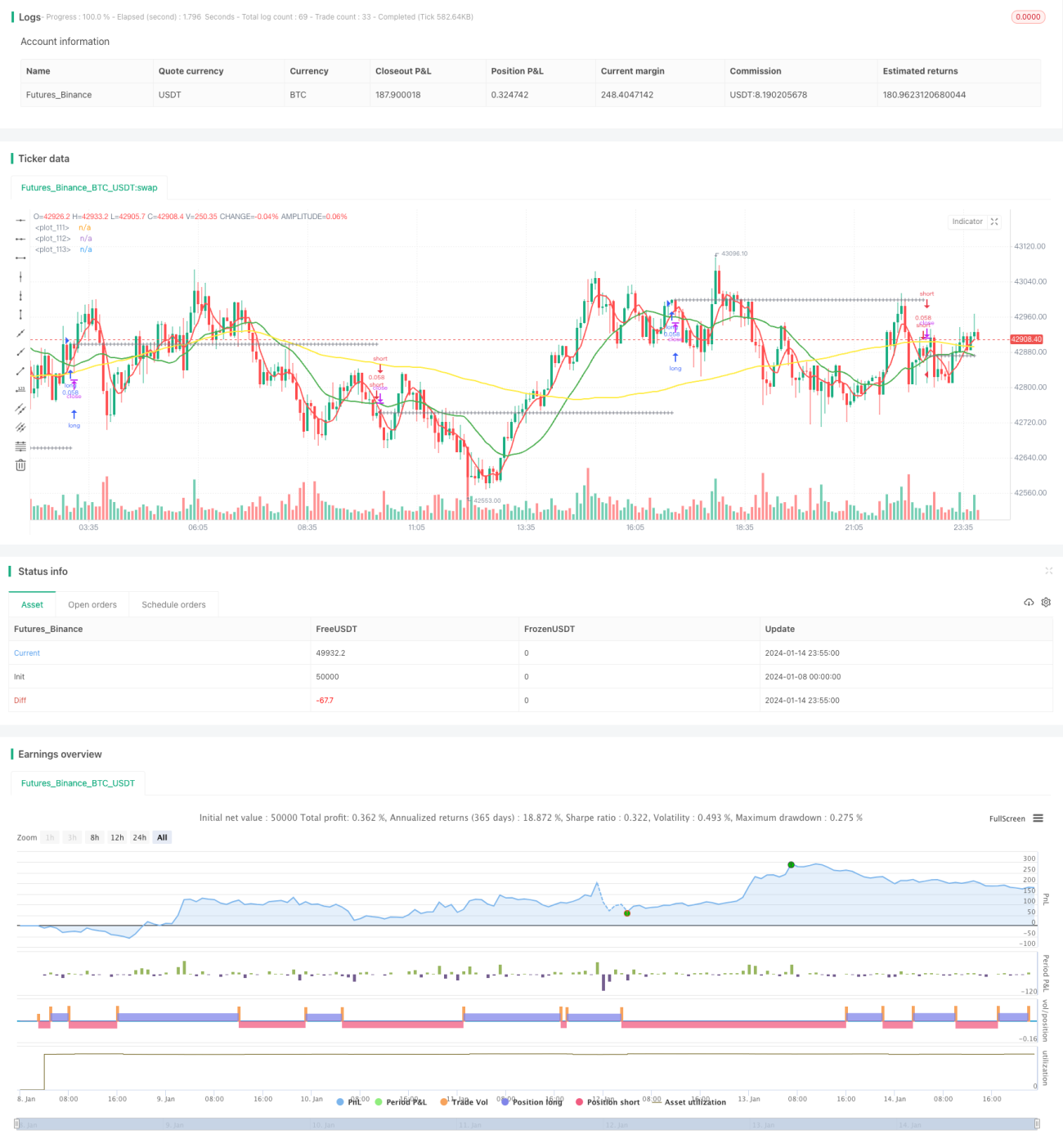

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

// - 1